Una delle domande che mi viene posta più spesso è: “In cosa dovrei investire?” Anche se la risposta giusta dipende da una serie di fattori, tra cui la tua tolleranza al rischio, i tuoi obiettivi finanziari e altro ancora, mi sono lentamente orientato verso una classe di asset in particolare: le azioni. Sono sempre stato un sostenitore dell’investimento in azioni (tramite fondi indicizzati/ETF) e nel tempo sono diventato sempre più convinto di questa scelta.

Tuttavia, il motivo per cui preferisco le azioni rispetto alla maggior parte degli altri asset rischiosi è cambiato. Storicamente, se mi avessi chiesto perché mi piacciono le azioni, avrei risposto che erano un modo semplice per avere esposizione ad alcune delle migliori aziende del mondo. Con pochissimo sforzo da parte tua, puoi diventare un proprietario parziale di un gran numero di aziende globali che ti aiutano a costruire ricchezza mentre dormi. Cosa c’è che non va?

Anche se questa logica è ancora valida oggi, il motivo per cui mi piacciono le azioni rispetto ad altre classi di asset si è evoluto. La questione non riguarda ciò che le azioni ti danno, ma ciò che non ti danno. Mi riferisco alle alte commissioni e alle pratiche di investimento predatorie. A differenza di altre classi di asset dove le alte commissioni e la mancanza di trasparenza sono la norma, questo è molto meno comune quando si acquistano azioni.

E dobbiamo ringraziare una persona per questo sviluppo: Jack Bogle. Jack, che è stato il fondatore di Vanguard, ha fatto più di chiunque altro per ridurre le commissioni nel settore degli investimenti. Secondo Eric Balchunas in “The Bogle Effect”, gli investitori al dettaglio hanno risparmiato oltre 1 trilione di dollari grazie agli sforzi di Bogle. Non solo Bogle ha ridotto le commissioni per gli investitori di Vanguard, ma ha anche involontariamente abbassato le commissioni per il resto del settore della gestione degli investimenti. Questo è il motivo per cui oggi tutti noi abbiamo accesso a una diversificazione economica e facile tramite fondi indicizzati/ETF.

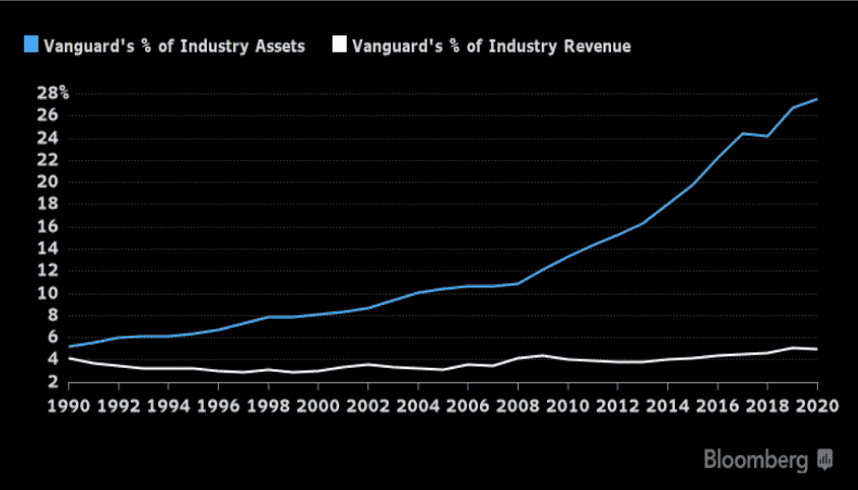

Per dare un’idea di quanto valore Bogle abbia fatto risparmiare agli investitori, considera questo grafico (di Eric Balchunas) che illustra la quota di mercato di Vanguard degli asset e dei ricavi del settore nel tempo:

Quante aziende puoi nominare che hanno costantemente aumentato la loro quota di mercato per oltre tre decenni senza aumentare la loro quota dei ricavi del settore? Al di fuori di Vanguard, non riesco a pensarne a nessuna. Questo è “The Bogle Effect” (come lo chiama Balchunas) in azione. Riducendo le commissioni, Vanguard è riuscita a catturare una quota crescente del mercato senza estrarre una quota crescente delle commissioni dai suoi clienti. Di conseguenza, il resto del settore degli investimenti ha dovuto fare lo stesso.

Purtroppo, non c’è mai stato un Jack Bogle per il settore immobiliare o per il private equity o per molte altre classi di asset. Di conseguenza, le commissioni per accedere a queste classi di asset sono rimaste elevate rispetto alle azioni. Anche se l’influenza di Bogle ha probabilmente portato a una certa compressione delle commissioni in tutti gli asset, le riduzioni delle commissioni nei mercati privati non sono nemmeno lontanamente paragonabili a quelle che abbiamo visto nei mercati pubblici nell’ultimo mezzo secolo.

Ecco perché credo che le azioni abbiano un vantaggio sulla maggior parte delle altre asset class oggi. Perché molte delle cose che una volta erano prevalenti con l’investimento in azioni (e che sono ancora prevalenti tra altre classi di asset oggi) non sono più un problema. Investendo in azioni oggi, puoi ottenere il rendimento del mercato senza pagare alte commissioni di gestione, un carico di vendita elevato o altri costi fantasma. Come ha detto una volta Jack Bogle, “Negli investimenti, ottieni ciò per cui non paghi”.

Purtroppo, ci sono ancora molti costi quando si investe in private equity, terreni agricoli e molte altre classi di asset. Anche se queste classi di asset possono offrire benefici che rendono queste commissioni aggiuntive giustificate (ad esempio, diversificazione, rendimenti più elevati, ecc.), non ci sono garanzie. Puoi teorizzare sui futuri rendimenti delle diverse classi di asset quanto vuoi, ma l’unica cosa che sai con certezza sono le commissioni che pagherai lungo il cammino. Pertanto, evitando queste commissioni più elevate, gli investitori al dettaglio dovrebbero ottenere un rendimento maggiore dalle azioni, a parità di condizioni.

Ovviamente, alcuni potrebbero obiettare che non tutte le condizioni sono uguali. Potrebbero anche sostenere che le commissioni più basse associate all’investimento in azioni siano già state “prezzate” nel mercato. Dopotutto, man mano che le commissioni diminuiscono, non ci aspetteremmo che i prezzi delle azioni aumentino di conseguenza? Ho affrontato questo argomento in precedenza, spiegando perché le valutazioni azionarie più elevate oggi abbiano senso.

Ma come faremo a sapere quando tutto il vantaggio delle basse commissioni sarà stato esaurito dalle azioni? Non possiamo saperlo con certezza, ma penso che vedremmo una sorta di sottoperformance delle azioni rispetto alla maggior parte delle altre asset class. Fortunatamente, tale sottoperformance non si è ancora materializzata.

Ovviamente, la sottoperformance non è l’unica preoccupazione. Bisogna considerare anche la maggiore volatilità. Come ho già detto, le azioni tendono a calare di:

- 10% ogni due anni

- 30% ogni 4-5 anni

- 50%+ una volta per generazione

Questo rende la loro proprietà una sfida. Tuttavia, parte di questa ulteriore volatilità è dovuta alla maggiore liquidità e a una migliore scoperta dei prezzi. Dopotutto, non puoi controllare il prezzo della tua casa minuto per minuto dalle 9:30 alle 16:00, cinque giorni alla settimana, ma puoi farlo con le tue azioni. Misurando i prezzi meno frequentemente, gli asset privati possono sembrare meno volatili di quanto siano in realtà.

Indipendentemente dalla volatilità reale o percepita, le azioni dovrebbero costituire la maggior parte dei tuoi asset a rischio. Non solo sono facili da investire, ma sono anche la classe di asset in cui puoi mantenere la maggior parte del flusso di rendimento sottostante. Le commissioni più basse e i costi di transazione ridotti degli ultimi decenni hanno reso questo possibile.

Non prendere solo la mia parola per buona. Barton Biggs, autore di “Wealth, War, & Wisdom”, ha raggiunto la stessa conclusione sulle azioni dopo aver analizzato quale classe di asset fosse la migliore da possedere in qualsiasi contesto economico. Come ha affermato:

“Nella mia opinione ponderata, ma non necessariamente corretta, una famiglia o un individuo dovrebbe avere il 75% della propria ricchezza in investimenti azionari. Un secolo di storia convalida le azioni come il principale, ma non l’unico, posto dove investire.”

Il libro di Biggs è stato pubblicato nel 2008 e non ha considerato le commissioni o i costi di transazione nel suo ragionamento. Io invece l’ho fatto, ed è per questo che sono stato riluttante a raccomandare alternative agli investitori al dettaglio. Nonostante i vantaggi di diversificazione che possono offrire, sono preoccupato per le future commissioni e la liquidità. Ecco perché il 70% dei miei asset investibili è in azioni e non ho intenzione di cambiare.

Articolo Originale di Nick Maggiulli : https://ofdollarsanddata.com/why-stocks-are-the-greatest-asset-class/