Meb Faber è un investitore quantitativo, co-fondatore e Chief Investment Officer di Cambria Investment Management, noto per i suoi ETF a basso costo e per il podcast “The Meb Faber Show”. Ha scritto diversi libri sulla costruzione di portafogli globali, l’asset allocation e l’importanza dei costi bassi e della diversificazione. È un convinto sostenitore della gestione passiva con un tocco quantitativo e dell’educazione finanziaria accessibile a tutti.

Le 8 Domande Impossibili

1. Meb, sei noto per promuovere portafogli globali. Perché un investitore retail dovrebbe considerare un’allocazione globale invece di concentrarsi solo sul proprio paese?

Meb Faber: “La diversificazione geografica è un’assicurazione. Molti investitori sono sovraesposti al proprio mercato domestico, ma la storia mostra che nessun paese è sempre vincente. Con un portafoglio globale riduci il rischio di avere tutti i tuoi soldi nel posto sbagliato al momento sbagliato.”

2. Uno dei tuoi messaggi più ripetuti riguarda i costi bassi. Quanto contano davvero?

Meb Faber: “Sono fondamentali. Puoi controllare poche cose negli investimenti: i costi sono una di queste. Ogni punto percentuale di spesa in meno può tradursi in decine di migliaia di dollari risparmiati in una vita. Ecco perché i miei ETF hanno costi bassissimi: voglio che le persone si tengano i loro rendimenti.”

3. Per un investitore retail nel 2025, come dovrebbe apparire un portafoglio semplice e solido?

Meb Faber: “Un portafoglio base? Un mix di ETF globali a basso costo: azioni globali, obbligazioni di qualità e magari un po’ di materie prime o oro per diversificare. Poi ribilanci periodicamente, e basta. Non serve complessità estrema per ottenere risultati decenti.”

4. Sei famoso per l’approccio “trend-following”. Può funzionare anche per un piccolo investitore?

Meb Faber: “Sì, ma deve essere semplice: un paio di regole chiare, niente trading frenetico. Anche solo uscire da un mercato quando scende sotto la media mobile a lungo termine può ridurre i crolli catastrofici. Non è perfetto, ma aiuta a sopravvivere ai mercati orso.”

5. Cosa pensi delle criptovalute nei portafogli personali?

Meb Faber: “Sono un asset speculativo. Puoi metterci un piccolo pezzo del portafoglio, ma solo quello che puoi perdere senza problemi. Non devono essere il cuore della tua strategia, ma un ‘satellite’.”

6. Qual è l’errore più grande che vedi fare agli investitori retail?

Meb Faber: “Inseguire le performance. Comprare quello che è appena salito e vendere quando scende. Questo distrugge valore. La disciplina e la costanza battono l’emotività quasi sempre.”

7. Quanto conta l’educazione finanziaria?

Meb Faber: “È tutto. Investire non è complicato, ma senza educazione la gente cade in trappole costose: prodotti cari, promesse irrealistiche, truffe. Imparare i concetti base è la migliore protezione per il proprio patrimonio.”

8. Se dovessi dare un solo consiglio a un giovane investitore del 2025?

Meb Faber: “Inizia presto, investi regolarmente e mantieni bassi i costi. Non cercare scorciatoie. Il tempo è il miglior alleato, l’emotività il peggior nemico.”

Frase iconica di chiusura

“Diversifica, mantieni i costi bassi e lascia che il tempo faccia il suo lavoro.”

Conclusione – I 3 consigli chiave di Meb Faber per il 2025

Portafoglio globale e semplice → riduci il rischio concentrato.

Costi bassi e disciplina → controlla ciò che puoi.

Educazione finanziaria continua → proteggi te stesso prima ancora del tuo denaro.

Grazie, Meb, per questa intervista impossibile e per averci ricordato che spesso, nella finanza personale, la semplicità è l’arma più potente.

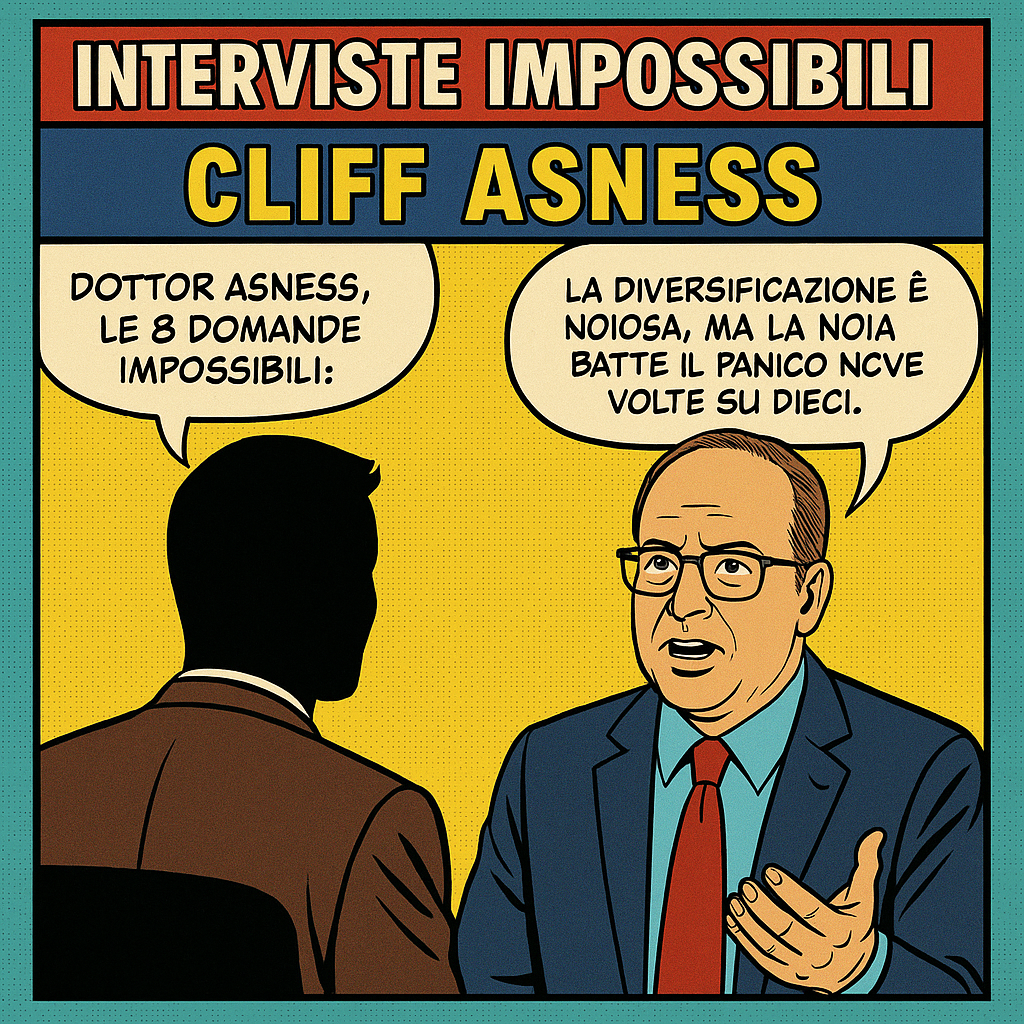

Cliff Asness (nato nel 1966) è co-fondatore di AQR Capital Management, uno dei più grandi hedge fund quantitativi al mondo. È noto per il suo approccio basato su dati, fattori e ricerca accademica, oltre che per la sua presenza diretta (e spesso tagliente) su Twitter, dove non ha paura di dire la sua su mercati, politica monetaria e investimenti “smart beta”.

Le 8 Domande Impossibili

1. Dottor Asness, lei è conosciuto per l’approccio quantitativo agli investimenti. Nel 2025, conta ancora o l’AI ha cambiato le regole del gioco?

Cliff Asness: “L’AI è potente, certo, ma molti la usano come fosse magia. La finanza è fatta di dati rumorosi e la gente che si innamora di ogni nuova tecnologia rischia di confondere pattern temporanei con verità eterne. In breve: sì, conta ancora l’approccio quantitativo… con un pizzico di umiltà.”

2. Lei è un sostenitore dell’investimento fattoriale. Quali fattori sono ancora validi oggi?

Cliff Asness: “Valore, Momentum, Qualità, Low Risk. Gli esseri umani sono sempre gli stessi: comprano troppo quando le cose vanno bene e svendono quando vanno male. Quindi, finché esistono emozioni umane, questi fattori funzionano. L’unico problema? Sapere quando smettono di funzionare per un po’ senza farsi prendere dal panico.”

3. Molti investitori retail si chiedono: qual è, secondo lei, un portafoglio semplice ma efficace nel 2025?

Cliff Asness: “Non è un consiglio personalizzato, ma direi: un’allocazione globale azionaria con tilt su fattori value e quality, un po’ di obbligazioni di alta qualità e magari un pizzico di strategie alternative a bassa correlazione (se a basso costo). In pratica: diversificazione, costi bassi e niente scommesse folli. E per favore: niente meme stock come core holding!”

4. Cosa pensa delle criptovalute e della loro integrazione nei portafogli?

Cliff Asness: “È complicato. Hanno una correlazione bassa con le azioni… finché non crollano tutte insieme. Non dico di evitarle del tutto, ma devono essere trattate come una scommessa speculativa marginale, non come un pilastro del portafoglio.”

5. L’inflazione e i tassi variabili hanno sconvolto i mercati negli ultimi anni. È cambiato qualcosa nel suo modo di vedere le obbligazioni?

Cliff Asness: “Le obbligazioni non sono morte. Il problema è che la gente le amava troppo quando rendevano zero e le odiava quando rendevano qualcosa. Il loro ruolo di diversificatore resta fondamentale, soprattutto se hai orizzonti lunghi.”

6. Perché secondo lei molti investitori retail faticano a mantenere la disciplina?

Cliff Asness: “Perché è noioso essere disciplinati. Vendere tutto e inseguire il trend del momento è emozionante. Il vero edge dell’investitore retail non è scoprire la prossima Nvidia… è evitare di fare sciocchezze quando tutti le fanno.”

7. Qual è l’errore più grande che vede fare agli investitori nel 2025?

Cliff Asness: “Confondere popolarità con sicurezza: solo perché qualcosa è su tutti i giornali non significa che sia un buon investimento. Il secondo errore? Avere aspettative irreali: guadagnare il 15% annuo senza rischio non esiste, nemmeno su TikTok.”

8. Se dovesse dare un solo consiglio ai giovani investitori?

Cliff Asness: “Imparate i fondamentali e seguite un piano. Non è sexy, ma funziona. E per favore, leggete prima di cliccare “compra”. Nessun backtest ti protegge dalla follia se non sai cosa stai facendo.”

Frase iconica di chiusura

“La diversificazione è noiosa, ma la noia batte il panico nove volte su dieci.”

Conclusione – I 3 consigli chiave di Asness per un retail nel 2025

Nassim Nicholas Taleb (nato nel 1960) è un ex trader di opzioni, matematico e filosofo, autore dei celebri libri della serie Incerto tra cui Il Cigno Nero e Antifragile. Ha reso popolare l’idea che eventi rari e imprevedibili possano avere un impatto enorme sull’economia e sulla nostra vita… e che molti “esperti” tendono a ignorarli (finché non è troppo tardi).

Le 8 Domande Impossibili

1. Professor Taleb, lei è conosciuto per la teoria del Cigno Nero. Nel 2025, dopo pandemia, guerre e crisi, dobbiamo aspettarcene altri?

Nassim Taleb: “Se non te lo aspetti, non è un Cigno Nero. Ma sì, continueranno ad arrivare. Il problema è che le persone credono che il mondo sia stabile… finché non lo è più. Io dico: non prevedere, proteggiti.”

2. Come dovrebbe un piccolo investitore difendersi dagli imprevisti?

Nassim Taleb: “Semplice: niente leva, niente debiti, niente dipendenza da un unico reddito o investimento. Tieni una parte del portafoglio molto conservativa e una piccola parte pronta a sfruttare l’imprevisto. È la strategia barbell: sicurezza da un lato, rischio controllato dall’altro.”

3. Lei è molto critico verso gli “esperti” di mercato. Perché?

Nassim Taleb: “Perché molti non hanno skin in the game: danno consigli senza pagarne le conseguenze. Il chirurgo che sbaglia va in tribunale, l’economista che sbaglia una previsione va in TV a spiegarne un’altra. Preferisco ascoltare chi rischia la propria pelle, non chi vive di grafici PowerPoint.”

4. Che ne pensa dell’attuale mania delle criptovalute e del fintech?

Nassim Taleb: “Le criptovalute dovevano essere un’alternativa al sistema finanziario… e sono diventate un casinò. La tecnologia è utile, la speculazione no. Detto questo, l’idea di decentralizzazione è interessante, ma oggi è più marketing che realtà.”

5. Quali errori vede fare più spesso agli investitori nel 2025?

Nassim Taleb: “Credere che il passato predica il futuro, avere troppa fiducia nei modelli e non considerare i costi nascosti del rischio. E soprattutto: pensare di essere più intelligenti del mercato. Il mercato non è intelligente, ma può rovinarti più velocemente di quanto tu possa imparare.”

6. Se dovesse dare un solo consiglio a chi inizia a investire oggi, quale sarebbe?

Nassim Taleb: “Proteggi la tua vita prima del tuo portafoglio: nessun debito tossico, nessun rischio che ti rovina se sbagli. Poi investi solo ciò che puoi perdere senza cambiare stile di vita. L’obiettivo non è arricchirsi in fretta, è non distruggersi lentamente.”

7. È vero che il suo concetto di “antifragilità” si applica anche alle persone e non solo agli investimenti?

Nassim Taleb: “Assolutamente. Una persona antifragile migliora con lo stress: un sistema immunitario si rafforza con gli attacchi, un corpo diventa più forte allenandosi, un’azienda diventa più solida dopo una crisi se sa imparare. Evitare ogni rischio è un rischio peggiore.”

8. Ultima domanda: cosa pensa del futuro della finanza personale?

Nassim Taleb: “Più app, più automazione… e più errori umani perché la gente pensa che un’app la protegga dalla stupidità. La finanza personale non cambia: spendi meno di quello che guadagni, evita il debito cattivo e costruisci un cuscinetto. Il resto è rumore.”

Frase iconica di chiusura

“Non cercare di prevedere il futuro. Costruisci un futuro che non crolla quando sbagli previsione.”

Conclusione – I 3 consigli chiave di Taleb (ancora validi nel 2025!)

Sii antifragile: organizza la tua vita e i tuoi investimenti in modo da beneficiare degli imprevisti.

Evita la dipendenza da esperti senza rischio personale: ascolta chi mette in gioco la propria pelle.

Riduci la fragilità: meno debiti, meno complessità inutile, più margine di sicurezza.

Grazie, professor Taleb, per la sua consueta franchezza e per averci ricordato che il futuro non si prevede… si costruisce. Alla prossima intervista impossibile!

Ehi, parliamoci chiaro: i comportamenti umani hanno un impatto pazzesco sui mercati, e non lo dico io, ma ce lo ricorda anche Graham Witcomb nel suo Why the Dead Outperform the Living. La morale? Fare il “morto” in Borsa, evitando microaggiustamenti continui, è spesso la strategia vincente. Perché? Semplice: le commissioni ti mangiano vivo i guadagni, e quando il mercato crolla, mantenere la calma è tutt’altro che facile. Sulla carta, lo sappiamo tutti: “Non toccare nulla, lascia correre”. Ma quando ti svegli la mattina e il tuo portafoglio segna -20%, -30%, o addirittura -40%, la tua mente inizia a fare i capricci. “E se continua a scendere? E se è solo l’inizio? Magari vendo ora e rientro al minimo storico?” Spoiler: non funziona quasi mai così.

Io, per esempio, non ho ancora vissuto un vero bear market azionario da investitore. La mia avventura è iniziata nel selvaggio mondo delle cripto – sì, lo so, state già pensando: “Questo cercava il to the moon!”, e non vi biasimo. All’inizio ci credevo davvero, ero tutto gasato dopo aver letto Bitcoin Standard, sognando una finanza alternativa e utopica. Col senno di poi, non lo rifarei, ma non mi è andata malaccio, sai? Ho imparato un sacco.

Tornando al punto, ho vissuto un paio di bear market nel mondo crypto, e credimi, ho visto gente perdere cifre da capogiro. Ho provato sulla mia pelle la paura alimentata dai mass media, dai forum, da tutto l’ecosistema crypto quando il Bitcoin crollava. Non è proprio la stessa cosa del mercato azionario, lo so, ma nel mio piccolo ho messo alla prova la mia resilienza… e non era esattamente quella che pensavo di avere! Nei momenti di incertezza, quando tutto sembra andare a rotoli, ti ritrovi a pensare: “Vendo ora con un -20% o aspetto che risalga per uscire in pari?” Nel mio primo bear market crypto, non era nemmeno una questione di se vendere, ma di quando. Ero già convinto di dover mollare tutto!

Col secondo bear market, però, qualcosa è cambiato. Ero più preparato, più resiliente. Avevo capito che il mio approccio era diventato pura speculazione, quindi ho comprato mentre tutto crollava – Bitcoin, Solana – e alla fine ci ho pure guadagnato bene, uscendo quando i prezzi erano risaliti a un livello che mi sembrava ok. Ma il punto non è il guadagno. Il punto è che, quando tutto va bene, è facilissimo dire: “Se il mercato crolla, compro a sconto, pranzo gratis!” Lo senti ovunque, sia nel mondo azionario che in quello crypto, e io stesso ci sono cascato.

Poi però arriva il momento della verità: il mercato crolla davvero, i media ti bombardano con notizie catastrofiche, le aziende sembrano sull’orlo del fallimento, la disoccupazione schizza alle stelle. E lì, credimi, non è così scontato pensare: “Wow, che figata, compro a sconto!” No, no. La vera sfida è restare fermo, non vendere, ignorare il rumore di fondo. Altro che “pranzo gratis”!

Vedo su YouTube questi “analisti” con portafogli 100% azionari che fanno backtest su backtest, analizzano microefficienze, sembrano avere tutto sotto controllo. Ma la mia piccola esperienza mi ha insegnato una cosa: quando tutto va a rotoli, non contano solo le formule matematiche, l’età, l’income o il fondo d’emergenza. La parte comportamentale è cruciale. Quindi, il mio consiglio? Conosci te stesso. Cerca di capire che tipo di investitore sei davvero, e poi aggiungi un bel 20% di margine d’errore, soprattutto se non hai mai vissuto una crisi con qualche soldo in gioco. Perché, fidati, quando il mercato ti mette alla prova, non è mai come te lo eri immaginato!

Un Uomo risparmia decine di migliaia di euro semplicemente pensando

In un’Era di Consumi Compulsivi, Alcuni Risparmiano Migliaia… Pensando

In un periodo storico segnato da pressioni economiche e incertezza finanziaria, un numero crescente di persone sta scoprendo una strategia di risparmio tanto semplice quanto rivoluzionaria: fermarsi a pensare.

Non si tratta di una nuova app finanziaria né di una sofisticata forma di investimento. È, sorprendentemente, un atto umano antico quanto il tempo: riflettere prima di spendere.

Un interruttore e una scelta consapevole

“Non ci avevo mai pensato prima,” dice Giovanni, 32 anni, con un sorriso trattenuto. “Ma è incredibile quanto si possa risparmiare quando ci si ferma a riflettere.”

Un giorno, racconta, era sul divano e avrebbe voluto accendere la luce del salotto. Il problema? L’interruttore si trovava dall’altra parte della stanza. In passato, si sarebbe precipitato a comprare un sistema di controllo luci via smartphone, come quelli pubblicizzati in TV. Ma questa volta, qualcosa è cambiato: ha deciso di alzarsi, attraversare la stanza e premere l’interruttore.

“Ha funzionato,” dice. “Con zero spesa.”

La colazione che vale 2.000 euro

Laura, un altro esempio emblematico (seppure immaginario, come spesso accade in queste storie), ha calcolato quanto le costasse ogni giorno una semplice colazione acquistata fuori casa: 5,99 euro per un muffin e un uovo. “Poi ho pensato: non è poi così difficile cucinarli da sola.”

Il risparmio? Più di 2.000 euro l’anno. Il tutto partendo da una padella e un’idea.

Un movimento silenzioso

Sui social e nei blog personali, emergono testimonianze di individui che riscoprono il potere della riflessione economica. Alcuni condividono tabelle di risparmio, altri raccontano piccoli cambiamenti quotidiani: fare il pane in casa, disdire abbonamenti inutilizzati, negoziare la tariffa telefonica.

I media tradizionali iniziano a notare il fenomeno, anche se spesso lo osservano con curiosità più che convinzione. Ma l’idea si sta diffondendo: pensare prima di spendere non è solo ragionevole, ma persino controcorrente.

Quando pensare diventa rivoluzionario

Molti, però, confessano di aver smesso di pensare seriamente da tempo. “Al liceo ci provavo, ma non era molto popolare,” scrive un utente in un forum. “Poi ho iniziato a comprare le cose che pensavo mi servissero. Era più semplice.”

Altri affermano che, dopo otto ore di lavoro, riflettere anche sui consumi sembra un peso eccessivo. Ma quando ci si ferma a osservare i numeri — le uscite mensili, gli abbonamenti automatici, le spese impulsive — si inizia a percepire un certo disagio. O forse, un’opportunità.

L’effetto composto del pensiero

“Pensare è come l’interesse composto sul mutuo,” dice Giuseppe, 45 anni. “Più ci pensi, più diventa potente.” Nel suo caso, il risparmio annuale è stato di 35.000 euro: bollette superflue, spese eccentriche (inclusi fuochi d’artificio quotidiani), acquisti di oggetti effimeri. Tutti tagliati con decisione. Non in nome dell’austerità, ma della lucidità.

La paura di pensare

Pensare, però, spaventa. Per alcuni è sinonimo di ansia. Per altri, è un’abitudine soppressa da anni di consumo passivo. “L’ignoranza è una benedizione,” recita ironicamente un cartello all’ingresso di un ufficio prestiti universitari. In alcuni ambienti, pensare è visto persino come un gesto antisociale: se tutti riflettessero davvero sui propri consumi, dicono alcuni, l’economia collasserebbe.

Ma forse, suggeriscono i fautori di questo “minimalismo cognitivo”, l’economia non collasserebbe: si trasformerebbe. Sarebbe meno impulsiva. Più ragionata. Più umana.

Pensare, il primo investimento

Nessuno suggerisce di smettere di vivere, di privarsi del caffè al bar o di cancellare ogni forma di piacere. L’idea, piuttosto, è un’altra: che un piccolo pensiero prima di una spesa possa generare valore reale. Che riflettere — anche solo per un attimo — possa restituire un senso di controllo.

Risparmiare pensando non è una moda. È una riscoperta. E, per molti, è già diventata una forma di libertà.

Ciao, amici del portafoglio e dell’avventura! La settimana scorsa ero a Manchester, tra una pinta e un concerto epico degli Oasis (sì, sono tornati, e sì, è stato pazzesco!), quando un mio amico, nel bel mezzo di una chiacchierata infuocata in un pub, mi ha guardato e ha sparato: “Ma in Australia ci vanno solo gli scappati di casa!”. Boom. Un colpo basso, diretto a me, che dieci anni fa ho passato due anni in Down Under. E da quell’uscita, tra una risata e un sorso di birra, è nata l’idea di questo articolo. Perché, udite udite, essere uno “scappato di casa” e gestire la propria finanza personale hanno molto più in comune di quanto pensiate!

L’Australia, gli “Scappati” e le Lezioni di Vita

Partiamo da qui: i miei due anni in Australia sono stati una delle esperienze più incredibili della mia vita. Non solo ho vissuto in un posto da sogno (canguri, spiagge infinite e barbecue ovunque), ma ho imparato a conoscere un popolo diverso, mi sono mischiato con persone di ogni angolo del pianeta e, soprattutto, ho fatto una cosa che all’inizio sembrava impossibile: qualcuno mi ha pagato per lavorare dall’altra parte del mondo, in una lingua che balbettavo a stento e in un contesto che conoscevo zero. Questa esperienza mi ha cambiato nel profondo. Mi ha reso meno superficiale, più curioso, più critico. E sapete una cosa? Mi ha anche preparato a rivoluzionare il mio approccio alla finanza personale. Quando ho iniziato a interessarmi di soldi e investimenti, la mia testa era piena di dogmi: “La borsa? Un azzardo!”, “Investire? Ci pensa la banca con i suoi professionisti!”, “Tutto il resto? Truffe, ovviamente!”. Vi suona familiare? Beh, sorpresa: oggi ho un blog di finanza personale, quindi potete immaginare come sia andata. Spoiler: quei dogmi sono crollati uno dopo l’altro, come castelli di carte sotto un ventilatore.

Essere “Scappati di Casa” È un Superpotere

Quello che voglio dirvi oggi è semplice: non lasciate che vi chiamino “scappati di casa” come se fosse un insulto. Anzi, fatene un vanto! Uscire dalla vostra comfort zone, che sia per viaggiare, studiare o lavorare all’estero, è come aprire una finestra su un mondo nuovo. È un modo per mettere in discussione i pregiudizi, per crescere, per imparare. E, credetemi, questo approccio è fondamentale anche nella finanza personale. Pensateci: la finanza personale è un viaggio, un’avventura lunghissima che sfida la vostra conoscenza, i vostri impulsi e, a volte, anche la vostra pazienza. Proprio come quando atterri in un paese sconosciuto e devi capire come muoverti, anche gestire i tuoi soldi richiede curiosità, studio e un po’ di coraggio. Informarsi, leggere, ascoltare podcast, seguire canali YouTube affidabili (come il blog del grande Nomadic Samuel che tra capital efficiency e nomadismo, è il guru dei backpackers) è essenziale per costruire un portafoglio che non solo funzioni, ma che rispecchi chi siete. Perché, alla fine, nel nostro portafoglio vediamo riflessi noi stessi: le nostre scelte, i nostri sogni, il nostro modo di affrontare il mondo.

Il Pericolo dei Pregiudizi e dei “Fondivendoli”

E qui arriva il bello. Spesso mi capita di parlare di finanza con amici, parenti o colleghi, e ho notato una cosa: chi giudica tutto e tutti senza approfondire – che sia un’esperienza di vita o un investimento – spesso è lo stesso che si affida ciecamente a un consulente “fondivendolo” (citando il leggendario Mr. Rip). Sapete, quelli che ti rifilano fondi con spese al 2-3% o obbligazioni “esotiche” che sembrano uscite da un film di fantascienza, senza che tu sappia nulla di quello che possiedi. E poi, dopo anni di performance deludenti, vengono da te – lo “scappato di casa” – a chiedere consigli.

Non fraintendetemi: non è una rivincita personale. Ma quando vedo situazioni del genere, sono sempre più convinto che la strada che ho scelto sia quella giusta. Ho sbagliato, ho comprato “mondezza” finanziaria (chi non l’ha fatto?), e probabilmente sbaglierò ancora. Ma la differenza è che sono i miei errori, con i miei soldi e le mie scelte. E questo, amici, fa tutta la differenza del mondo.

Il Viaggio È la Ricompensa

Quindi, lasciate che vi chiamino “scappati di casa”. Viaggiate, esplorate, uscite dal vostro guscio. Non pensate mai di essere i migliori o che il vostro mondo sia l’unico che conta. La finanza personale, proprio come un’avventura all’estero, è un viaggio che vi insegna a dubitare, a imparare, a crescere. Non abbiate paura di mettere in discussione ciò che vi è stato inculcato, che sia un pregiudizio su un paese lontano o un dogma sugli investimenti. Studiate, informatevi, e costruite un portafoglio che sia vostro, non quello che vi rifila il primo “professionista” di turno. E la prossima volta che qualcuno vi dà dello “scappato di casa”, sorridete e pensate: “Sì, magari lo sono. Ma sono uno scappato che sa dove vuole andare”. E magari, tra una pinta e una chiacchierata in un pub, gli raccontate di come il vostro viaggio – nella vita e nella finanza – vi stia portando lontano. Alla prossima avventura, scappati di casa!

Benjamin Graham (1894–1976), conosciuto come il “padre dell’investimento value”, è l’uomo che ha insegnato a generazioni di investitori a guardare ai mercati con razionalità, tra cui un certo Warren Buffett. È l’autore di The Intelligent Investor, libro amatissimo… soprattutto dagli scaffali delle librerie.

Le 8 Domande Impossibili

1. Professor Graham, partiamo dal mito: chi è esattamente questo “Mr. Market” di cui parlate spesso?

Benjamin Graham: “Mr. Market è il tuo socio immaginario che ogni giorno ti propone di comprare o vendere la sua quota di affari a prezzi folli. È lunatico: un giorno è euforico e ti chiede cifre assurde, il giorno dopo è depresso e te la regala quasi gratis. Il punto è ignorare i suoi sbalzi d’umore e comprare quando è disperato, non quando è in festa. In pratica… è Twitter con un portafoglio.”

2. Il suo libro The Intelligent Investor è definito “il libro più famoso ma meno letto della storia degli investimenti”. È vero?

Benjamin Graham: “Ah, dolorosamente vero. Molti lo comprano, lo fotografano per Instagram e poi lo usano come fermaporta. Ma chi lo legge davvero capisce che non è un manuale di trucchi veloci: è un invito alla pazienza, alla disciplina e all’uso del cervello. Doti rare, oggi come allora.”

3. Siamo nel 2025: ETF, trading da smartphone e meme stock ovunque. Cosa ne pensa?

Benjamin Graham: “Direi che Mr. Market è diventato iperattivo e connesso a Wi-Fi 6. Ma il principio non cambia: valutazione razionale, margine di sicurezza e diversificazione. Se compri azioni perché vanno di moda su TikTok, beh… stai invitando Mr. Market a gestire anche il tuo conto corrente.”

4. Inflazione, tassi altalenanti, crisi geopolitiche… Come investirebbe lei oggi?

Benjamin Graham: “Un 50% in azioni solide e 50% in obbligazioni di alta qualità, ribilanciando ogni anno. È noioso? Certo. Ma preferisco noioso e ricco piuttosto che eccitante e… povero.”

5. Ha mai ceduto alla tentazione di un investimento assurdo? Tipo Bitcoin?

Benjamin Graham: “Non direi Bitcoin, ma una volta ho comprato un’azienda di telefoni a manovella quando tutti passavano ai modelli a disco. Ero giovane. Se fossi vivo oggi, forse avrei un paio di Dogecoin, giusto per sentirmi parte della follia. Ma come dicevo ai miei studenti: specula solo con soldi che puoi permetterti di perdere senza piangere troppo.”

6. In molti oggi investono in ETF tematici (tecnologia spaziale, robotica, energie pulite). È coerente con il suo concetto di “investimento intelligente”?

Benjamin Graham: “Se l’ETF è ben diversificato e i costi sono bassi, può avere senso. Ma attenzione: non comprate un tema solo perché è di moda. I temi passano, le valutazioni restano. L’intelligente investitore non insegue i razzi… li valuta con calma prima di salirci sopra.”

7. Che consigli darebbe ai giovani che iniziano a investire nel 2025, magari con pochi risparmi?

Benjamin Graham: “Due parole: disciplina e pazienza. Investire poco ma regolarmente è meglio che aspettare di essere ricchi per cominciare. E sì, anche un ETF globale con 50 euro al mese è già un passo avanti rispetto a chi aspetta ‘il momento giusto’. Il tempo nel mercato è più importante del market timing.”

8. Come vede il ruolo dell’educazione finanziaria oggi, in un mondo dove tutti possono investire con un’app in pochi secondi?

Benjamin Graham: “È fondamentale. La tecnologia ha reso l’accesso agli investimenti più semplice che mai, ma non ha reso le persone più sagge. Un click può farti comprare un’azione… o rovinarti se non sai cosa stai facendo. Senza educazione finanziaria, la facilità diventa un’arma a doppio taglio.”

La frase iconica di chiusura

“Ricorda: il mercato è tuo servitore, non il tuo capo. E sì, leggi quel libro, almeno la Prefazione.”

Conclusione – I 3 consigli chiave di Graham (valdi anche nel 2025!)

Non seguire la folla: Mr. Market può essere simpatico, ma è lunatico. Mantieni la calma.

Investi con disciplina e pazienza: Anche piccole somme, investite regolarmente, fanno la differenza.

Studia prima di cliccare: La conoscenza è l’unico vero margine di sicurezza nell’era del trading veloce.

Grazie, professor Graham, per questa chiacchierata impossibile ma ricca di spunti reali. Alla prossima intervista impossibile!

Hai mai sognato un investimento che fa tutto da solo, ti fa risparmiare e ti porta in giro per i mercati globali? Ecco, i Vanguard LifeStrategy UCITS ETF sono proprio quel biglietto di prima classe per il mondo della finanza, senza bisogno di essere un guru di Wall Street! In questo post ti spiego come funzionano, cosa c’è dentro e perché quel trucchetto del look-through cost accounting ti fa risparmiare un bel po’ di soldini. Pronti? Si parte!

Come Funzionano? Facile Come Bere un Caffè!

I LifeStrategy ETF di Vanguard sono come un frullato d’investimenti: metti dentro un po’ di azioni, un pizzico di obbligazioni, shakeri tutto e… voilà! Hai un portafoglio diversificato, pronto all’uso. Nati in Europa a fine 2020, sono perfetti per chi vuole investire senza passare le giornate a studiare grafici. Ecco il succo:

Quattro gusti per tutti i palati: Puoi scegliere tra 20/80 (super prudente, con tante obbligazioni), 40/60, 60/40 o 80/20 (per i più temerari, con più azioni). C’è un mix per ogni vibe!

Ribilanciamento automatico: Dimentica il mal di testa di aggiustare il portafoglio. Vanguard lo fa per te, gratis, tenendo tutto in equilibrio come un giocoliere.

Costi da outlet: Con un TER (costo annuo) dello 0,25%, sono tra i più economici in circolazione. Più soldi restano in tasca tua!

Diversificazione galattica: Un solo ETF ti dà accesso a oltre 20.000 titoli (ok, circa 8.800 senza doppioni), da New York a Tokyo, passando per Milano.

Ah, e anche se sono fondi di fondi, non immaginarti qualcosa di complicato o poco liquido: restano ETF armonizzati UCITS, quotati in borsa e facili da comprare e vendere come qualsiasi altro ETF.

Perfetti per i PAC (e per la Pace Mentale)

Perfetti per chi vuole un piano di accumulo (PAC) o un investimento “metti e dimentica”, questi ETF sono come il tuo migliore amico che ti ricorda di investire bene. Li trovi in versione ad accumulazione (i dividendi si reinvestono da soli) o a distribuzione (ti pagano un dividendo ogni sei mesi).

Cosa C’è Dentro? Un Minestrone di Titoli Globali!

Ok, ma cosa c’è in questo frullato finanziario? I LifeStrategy sono fondi di fondi, cioè ETF che investono in altri ETF Vanguard a replica fisica (niente trucchi, solo titoli veri). Prendiamo il LifeStrategy 60% Equity (60% azioni, 40% obbligazioni) come esempio:

Lato azioni (60%):

ETF come il Vanguard FTSE All-World o il FTSE Emerging Markets ti portano in giro per i mercati globali, dai colossi USA alle promesse dei mercati emergenti.

Geografia: circa 52% USA, 6% Francia, 5% UK, 5% Germania e Giappone, 4% Italia… un vero tour mondiale!

Settori: un po’ di tech (9%), finanza (7%), beni di consumo (5%) e via dicendo.

Lato obbligazioni (40%):

ETF come il Vanguard Global Aggregate Bond o il EUR Eurozone Government Bond includono titoli di stato, obbligazioni societarie e persino bond USA (ma con copertura in euro, così il cambio non ti fa brutti scherzi).

Tutto ben bilanciato per darti stabilità, con un occhio alla protezione dal rischio valuta.

In pratica, con un solo ETF hai un pezzetto di migliaia di aziende e obbligazioni in tutto il mondo. Però, occhio: c’è una bella fetta di USA, quindi se vuoi più “sapore internazionale”, potresti voler bilanciare con altro.

Look-Through Cost Accounting: Il Trucco per Risparmiare Alla Grande

Ora arriva la parte succosa: cos’è questo look-through cost accounting e perché ti fa sorridere il portafoglio?

In due parole, è il modo in cui si calcolano i costi di un fondo, considerando anche quelli dei fondi sottostanti. Ma con i LifeStrategy, Vanguard fa una magia:

Un solo costo, grazie!: Il TER dello 0,25% è tutto ciò che paghi. I costi degli ETF sottostanti non vengono conteggiati due volte. Vanguard, gestendo internamente tutti gli ETF coinvolti, riesce a internalizzare i costi. Niente doppie spese, niente fregature.

Perché è un affare?: In altri fondi di fondi, pagheresti i costi del fondo principale più quelli dei sottostanti. Qui, invece, Vanguard ti dice: “Tranquillo, ci pensiamo noi”.

Filosofia Vanguard: Questa mossa rispecchia l’anima di Vanguard, che mette gli investitori al primo posto (grazie, John Bogle!).

Insomma, con i LifeStrategy paghi poco e investi tanto. È come ordinare una pizza margherita e scoprire che te la fanno pagare come un trancio!

Attenzione alla Fiscalità (per Chi Vive in Italia)

Piccola chicca extra per chi investe da qui: i Vanguard LifeStrategy, essendo ETF armonizzati UCITS domiciliati in Irlanda, sono fiscalmente efficienti per i residenti italiani, soprattutto in regime amministrato. Niente brutte sorprese, tutto regolare con l’Agenzia delle Entrate.

Pro e Contro: Il Bicchiere Mezzo Pieno (e Mezzo Vuoto)

✅ Perché amarli:

Semplicità da divano: Un ETF, un portafoglio, zero stress.

Costi da applausi: 0,25% annuo e niente extra nascosti.

Ribilanciamento gratis: Come avere un maggiordomo finanziario.

Perfetti per i PAC: Anche con 50 euro al mese, sei in pista.

⚠️ Occhio a…:

Poca flessibilità: L’allocazione è fissa, non puoi fare il DJ con il mix.

Tanta America: Se vuoi più Europa o emergenti, potresti sentirne la mancanza.

Liquidità in crescita: Sono ETF giovani, quindi gli spread possono essere un po’ più alti, anche se il patrimonio gestito e il volume stanno crescendo costantemente.

In Breve: Perché Sceglierli?

I Vanguard LifeStrategy ETF sono come un navigatore GPS per i tuoi investimenti: ti portano a destinazione senza dover studiare la mappa. Con un costo fisso dello 0,25%, una diversificazione pazzesca e il trucco del look-through cost accounting, sono una scelta top per chi vuole investire senza complicazioni.

Certo, non sono perfetti per tutti (se vuoi personalizzare tutto, forse non fanno per te), ma per un portafoglio solido e a prova di sbatti, sono una bomba.

Comprare durante un ribasso: come superare la paura durante una correzione e prosperare

Durante la recente correzione del mercato azionario, ho deciso di approfittare del ribasso. Ma questa volta non mi sono limitato a investire il mio solito importo per gli acquisti in calo, tra i 25.000 e i 100.000 dollari. Ho puntato molto più in alto. In totale, ho speso oltre 1 milione di dollari per acquistare l’S&P 500 e varie azioni tecnologiche come Meta, Microsoft e Amazon.

Investire oltre 1 milione di dollari in azioni è stato il massimo che abbia mai fatto in un periodo di 50 giorni. L’ultima volta che mi sono avvicinato a un investimento di questa portata è stato alla fine del 2017, quando ho investito circa 600.000 dollari in azioni. All’epoca, avevo appena venduto la mia proprietà in affitto più grande a San Francisco, incassando circa 1.780.000 dollari al netto di tasse e commissioni.

Questa volta, il mercato azionario aveva già iniziato a scendere quando ho avuto un altro evento di liquidità, che mi ha costretto a prendere una decisione difficile su come reinvestire i proventi. Il processo è stato angosciante e stressante, soprattutto perché l’investimento originale era stato stabile per tanti anni.

Tuttavia, per superare la massa, bisogna correre dei rischi. Voglio condividere il viaggio psicologico di investire una somma così grande in tempi incerti e come puoi superare la tua paura di comprare durante un ribasso. Lascia che ti mostri come.

Perché comprare durante un ribasso è così difficile

In realtà, non ho paura di comprare durante un ribasso. Lo faccio dal 1997, quando ho visto il mio piccolo portafoglio azionario scendere durante la crisi finanziaria asiatica.

Quello che temo, però, è comprare durante un ribasso con molto più denaro rispetto a quello che sono abituato a investire. Se ho una somma maggiore da investire, di solito significa che sto già perdendo molto denaro nel mio portafoglio azionario esistente.

Sebbene le azioni abbiano storicamente offerto un rendimento medio annuo di circa il 10%, ci sono numerosi momenti in cui correggono del 20% o più. A marzo 2020, ad esempio, l’S&P 500 ha subito una correzione del 32%.

La peggiore correzione del mercato azionario della nostra vita è stata la crisi finanziaria globale del 2008-2009, quando l’S&P 500 è crollato di circa il 50%. Quell’evento è stato così grave da farmi dubitare se volessi rimanere nel settore finanziario per il resto della mia vita.

Data la volatilità delle azioni, ho sempre cercato di applicare un investimento a costo medio (dollar-cost averaging) più aggressivo durante i ribassi. Questo approccio è fondamentale per comprare durante un calo. Ma quando stai già perdendo una montagna di soldi dal tuo portafoglio azionario esistente, può essere spaventoso investire ancora di più del tuo contante sicuro.

Come superare la paura di comprare durante un ribasso del mercato azionario

Se hai paura di comprare durante un ribasso, non sei solo. Ecco i passi che ho seguito per superare questa paura: potrebbero aiutarti. Per contestualizzare, ho iniziato a comprare durante i ribassi con il reddito da lavoro da quando ho ottenuto il mio primo impiego a Wall Street nel 1999. Nel corso degli anni, ci sono state molte correzioni, e ognuna è sembrata terribile sul momento.

È anche importante distinguere tra comprare durante un ribasso con un reddito regolare o un flusso di cassa e farlo dopo un evento di liquidità significativo, come quando un investimento immobiliare privato frutta un ritorno. Reinvestire una grossa somma può essere molto più difficile, soprattutto se il capitale originale ha performato bene. La pressione psicologica di non “rovinare tutto” può essere intensa.

Ma se vuoi costruire una ricchezza straordinaria, devi correre rischi calcolati. Altrimenti, finirai come tutti gli altri, o peggio. Iniziamo.

Dai una parte dei tuoi soldi alla tua famiglia prima di tutto Condividi la fortuna quando ti capita. Più persone intorno a te ne beneficiano, meglio è. E se un giorno ti trovassi in difficoltà, forse chi hai aiutato ti ricambierà il favore.

Dopo un evento di liquidità, ho trasferito 50.000 dollari sul conto corrente di mia moglie e 25.000 dollari ciascuno sui conti di investimento custoditi dei miei due figli, sui loro Roth IRA e sui piani 529. Anche se tutto fa parte dello stesso “tesoretto” familiare, mi ha confortato sapere che, se avessi preso decisioni di investimento sbagliate con i fondi rimanenti, almeno avevo distribuito 100.000 dollari dei guadagni alle tre persone a cui tengo di più.

Mia moglie, che è più avversa al rischio, ha investito in un mix di azioni e obbligazioni del Tesoro. Per i miei figli, ho optato per la semplicità con ETF sull’S&P 500 e fondi a scadenza prefissata.

Ridistribuendo il denaro ai miei cari per primi, ho provato un senso più profondo di sicurezza e scopo. Era simile all’idea di “pagare te stesso per primo” – risparmiare e investire una parte del tuo reddito prima di spendere – ma visto attraverso la lente della pianificazione familiare a lungo termine.

Sebbene i miei portafogli stessero subendo pesanti perdite a causa della correzione, il minimo che potessi fare era proteggere quelli dei miei figli. Così ho comprato durante il ribasso nei loro conti custoditi. Questo è il “Provider’s Clock” di un uomo in azione. I loro portafogli erano abbastanza piccoli da poter contrastare ogni correzione con iniezioni di contante. Psicologicamente, questo mi ha dato il coraggio di continuare a investire.

Fai qualcosa di responsabile con il denaro prima di investirlo Oltre a ridistribuire il denaro alla tua famiglia, considera di utilizzarne una parte per mosse finanziarie responsabili prima di buttarti sul mercato.

Paga i debiti: Inizia con i debiti ad alto interesse, poi procedi con gli altri.

Ripara ciò che è rotto: Usa il denaro per riparazioni essenziali, che si tratti di un tetto che perde, uno scaldabagno guasto o una riparazione necessaria per l’auto.

Investi nella tua salute: Valuta di spendere per cose che migliorano il tuo benessere, come corsi di ginnastica, postazioni di lavoro ergonomiche o una nutrizione migliore.

Per me, ho destinato una parte del denaro alla riparazione della mia vasca idromassaggio. Poi ho speso 1.025 dollari per sostituire il collettore di riscaldamento della mia auto, che si era rotto. Sapere di aver utilizzato il denaro in modo sensato in altri modi mi ha aiutato a digerire meglio le potenziali perdite di investimento.

Scrivi il tuo piano di investimento e seguilo Quando investi una somma significativa, è fondamentale stabilire un piano di investimento. Questo piano funge da guida per mantenere la disciplina quando il mercato azionario crolla.

Il tuo piano dovrebbe definire l’allocazione target degli asset, l’orizzonte temporale di investimento e un intervallo prestabilito per ogni acquisto durante un ribasso. Inoltre, valuta se il mercato sta vivendo una correzione (da -5% a -19,9%) o se è probabile che entri in un mercato ribassista con un calo del 20% o più.

Se ritieni che si tratti solo di una correzione, puoi essere più aggressivo con i tuoi acquisti durante il ribasso. Tuttavia, se prevedi un mercato ribassista, sii più paziente e distribuisci gli acquisti nel tempo per non esaurire troppo rapidamente le tue riserve di liquidità. Avere contanti è essenziale per mantenere la fiducia necessaria per investire durante un calo.

Dopo aver messo in sicurezza i miei cari e gestito le spese necessarie, ho delineato il mio piano di investimento. Non solo l’ho scritto, ma l’ho anche pubblicato nel mio post, Un semplice processo in tre fasi per investire una grande somma di denaro in modo saggio. Le tre ore dedicate a scrivere e modificare l’articolo mi hanno costretto a riflettere profondamente sulla mia situazione e su quella di lettori che affrontano un contesto simile.

Una volta definita la strategia, ho investito in modo metodico, comprando durante il ribasso ogni giorno in cui il mercato scendeva. Quando raggiungevo il limite di allocazione giornaliero o settimanale, rivalutavo.

Non è necessario seguire il piano di investimento alla perfezione, ma averne uno ti aiuterà a rimanere sulla giusta strada. Uno degli errori più comuni che vedo è quando le persone perdono la disciplina e comprano troppe azioni troppo presto. Devi sempre avere abbastanza contanti per approfittare di correzioni più profonde.

Passaggio al mio prossimo investimento: immobiliare Dopo aver completato il mio investimento a sette cifre in varie azioni, ho spostato la mia attenzione sul settore immobiliare residenziale e commerciale.

Ho notato la maggiore discrepanza di valutazione tra l’S&P 500 e l’immobiliare commerciale, quindi ho iniziato a investire a costo medio in Fundrise, possibile grazie al suo minimo di 10 dollari. Credo che l’attuale eccesso di offerta nel settore immobiliare residenziale e commerciale sarà assorbito entro la fine del 2025, portando a una pressione al rialzo su affitti e prezzi delle proprietà nel 2026 e oltre.

Nonostante la mia preferenza per gli investimenti value, non ho allocato tanto capitale all’immobiliare quanto alle azioni. L’immobiliare si muove a un ritmo molto più lento rispetto alle azioni, da 3 a 8 volte più lento secondo le mie stime. Mentre i prezzi delle azioni possono correggersi e riprendersi in poche settimane, i cicli immobiliari spesso richiedono anni.

Questa differenza di tempistica ha influenzato la mia strategia di investimento: ho avvertito un senso di urgenza maggiore con le azioni, che potevano rimbalzare rapidamente, mentre potevo permettermi di essere più paziente con l’immobiliare. In altre parole, la correzione del mercato azionario ha generato più FOMO (paura di perdere un’opportunità) negli investimenti, e non volevo lasciarmela sfuggire.

Adotta la mentalità “Vai in bancarotta” per superare la tua paura Uno dei maggiori ostacoli mentali nel comprare durante un ribasso è la paura che il mercato continui a scendere. Molte persone aspettano la conferma che il peggio sia passato, ma a quel punto gran parte del rimbalzo potrebbe già essere avvenuta.

Per questo adotto una mentalità diversa: dico addio ai miei soldi nel momento in cui li investo.

Invece di considerare il denaro come mio, lo vedo come il mio contributo al futuro finanziario di mia moglie e dei miei figli. Quel denaro è ora nelle mani degli “dèi” del mercato azionario o immobiliare, che faranno ciò che devono. Mi puniranno o mi ricompenseranno? Spero nella seconda opzione, perché il mio obiettivo è prendermi cura della mia famiglia.

Certo, le perdite fanno ancora male. Ma cambiando prospettiva, riduco il peso emotivo di ogni calo. Meno il denaro sembra personale, più è facile investirlo.

E siamo realisti: è molto più semplice investire 10.000 dollari rispetto a 1 milione. Con somme più grandi, un solo errore può farti arretrare di anni. Avere la giusta esposizione azionaria è fondamentale. Ecco perché ogni ribasso in cui investi può aiutarti a sentirti più a tuo agio: hai meno denaro da mettere in gioco, il che riduce la pressione delle decisioni future.

Dopotutto, quando sei “in bancarotta”, c’è solo spazio per migliorare!

Ricorda: il denaro spaventato non genera profitto. Questo detto viene dai miei giorni al tavolo da poker. Ogni volta che esito ad andare all-in, calcolo le probabilità, e se sono a mio favore, punto tutto.

Estendi il tuo orizzonte di investimento ad almeno 10 anni Non conosco nessuno nella storia dell’acquisto durante i ribassi che abbia tenuto duro e perso denaro. Beh, tranne quelli che sono stati travolti da una margin call. Se riesci a estendere il tuo orizzonte di investimento ad almeno 10 anni, hai probabilmente una probabilità superiore al 95% di guadagnare. Allungalo a 20 anni, e le tue probabilità salgono al 99,9% in base ai rendimenti storici.

Se hai figli piccoli, possono essere la motivazione più semplice per comprare durante un ribasso. Immagina i tuoi figli a 20 o 30 anni, che parlano di azioni, immobili e altri investimenti. Se potessi viaggiare in quel momento futuro, probabilmente scommetteresti tutto ciò che hai oggi per garantire il loro futuro finanziario.

Prima di avere figli, ero meno aggressivo nell’acquistare durante i ribassi. Avevo già abbastanza denaro per essere soddisfatto, motivo per cui ho lasciato il lavoro.

Ma ora è molto più facile, perché i conti di investimento dei miei figli sono più piccoli, e ogni ribasso è un’opportunità di acquisto per loro. Inoltre, se voglio aiutarli a diventare finanziariamente indipendenti entro i 25 anni, dobbiamo essere più aggressivi. I robot stanno arrivando!

Aspettati di perdere: è il prezzo dell’investire Infine, la cosa peggiore che puoi fare quando compri durante un ribasso è presumere di non poter perdere. Chiunque abbia mai investito in borsa o corso rischi significativi ha perso denaro in passato, e anche tu lo farai. Le perdite sono inevitabili.

Anche se hai in mano una coppia d’assi prima del flop in una partita testa a testa di Texas No-Limit Hold’em, perderai circa il 15% delle volte. Lo stesso vale per gli investimenti. Ecco perché è cruciale calcolare il potenziale ribasso prima di impiegare capitale durante un ribasso.

Ad esempio, se investi 100.000 dollari dopo una correzione del 10%, considera che le correzioni possono talvolta trasformarsi in mercati ribassisti. Un ulteriore calo del 25% dal tuo punto d’ingresso significherebbe un drawdown totale del 35%, ovvero una perdita teorica di 25.000 dollari.

Se ti prepari a questa possibilità in anticipo, il dolore sarà meno intenso se si verifica. Inoltre, sarai in una posizione emotiva e finanziaria migliore per investire ancora di più a prezzi ancora più bassi.

Cronometrare il mercato è difficile, resta umile

Pensi ancora di poter cronometrare il mercato? Guarda Mike Wilson, Chief Investment Officer di Morgan Stanley. È stato ribassista per tutto il 2023 e il 2024, e l’S&P 500 ha registrato guadagni consecutivi superiori al 20%.

Il 7 aprile 2025, dopo che l’S&P 500 era già sceso a 5.000, ha previsto un ulteriore calo del 7-8% fino a 4.700. Il disastro era all’orizzonte! Poi, appena un mese dopo, il 12 maggio, è apparso su CNBC con una convinzione rialzista, sostenendo che il suo obiettivo di 6.500 si sarebbe realizzato. Incredibile. Essere uno stratega di Wall Street o un economista dev’essere il lavoro migliore: puoi sbagliare ripetutamente e continuare a essere pagato profumatamente.

Ma questo dimostra quanto sia difficile cronometrare correttamente i mercati. Proprio quando pensi di non poter perdere, potresti perdere un sacco. E quando sembra che il cielo sia più scuro, il tenue bagliore del sole inizia a sorgere. Resta umile.

Mi aspetto pienamente di subire perdite dai miei nuovi investimenti. Un esempio: ho comprato circa 50.000 dollari di azioni Nike (NKE) tra 68 e 73 dollari per azione all’inizio del 2025, pensando fosse una storia di ripresa interessante. Il titolo era al minimo degli ultimi cinque anni, c’era un nuovo CEO e le valutazioni sembravano ragionevoli. Sbagliato! Nike è crollata a 53 dollari appena due mesi dopo, un calo di circa il 30%, in parte a causa di nuove tariffe.

Non rimanere senza contanti: regola cardinale dell’acquisto durante i ribassi

Una delle parti più difficili del comprare durante un ribasso è rimanere senza contanti. È una forma di guerra psicologica, perché devi accettare che i tuoi investimenti esistenti stiano perdendo valore mentre vedi la tua liquidità ridursi con ogni acquisto di azioni.

Quando finalmente esaurisci il contante, è come rimanere senza munizioni mentre sei circondato da zombie. Sei vulnerabile, esposto e incapace di difenderti finanziariamente. Vivere di stipendio in stipendio soffocherà il tuo coraggio di investire.

Ecco perché è essenziale mantenere la disciplina su quanto compri con ogni ribasso. Le tue emozioni possono prendere il sopravvento.

Ti sentirai stressato, concediti un po’ di grazia

L’intero processo di acquisto durante un ribasso per sei settimane è stato stressante, specialmente perché per una parte del tempo ero a Lake Tahoe, cercando di sciare con la mia famiglia in vacanza. Ma ho rispettato il mio piano di investimento e il suo ritmo, confidando che il mio approccio avrebbe dato i suoi frutti a lungo termine.

Se sei il partner che non gestisce le finanze familiari, prenditi un momento per riconoscere lo sforzo di chi lo fa. Gestire le finanze della famiglia può sembrare un lavoro a tempo pieno, specialmente durante i cali di mercato, quando la pressione di prendere le decisioni giuste si intensifica. Un po’ di apprezzamento può fare molto per sostenere chi porta quel peso.

Ci sono stati molti momenti in cui il mio umore è peggiorato mentre il mercato continuava a scendere con ogni nuova iniziativa politica aggressiva del governo. Tuttavia, ho fatto del mio meglio per proteggere la mia famiglia dallo stress che provavo.

Quando compri durante un ribasso e il mercato continua a scendere, è cruciale ricordarti che stai facendo del tuo meglio. Nessuno può cronometrare il mercato perfettamente, ma agire e prendere decisioni ponderate ti pone già davanti a chi resta in disparte.

Un’altra correzione di mercato è inevitabile

Che si tratti di un calo del 10% o di un crollo del 50%, nessuno può prevederlo con certezza. Tuttavia, dato il forte storico dell’acquisto durante i ribassi, è una buona idea tenere sempre del contante pronto da investire la prossima volta che accadrà.

Quindi, la prossima volta che un calo di mercato scuoterà la tua fiducia, ricorda:

Metti in sicurezza i tuoi cari per primi.

Fai mosse finanziarie responsabili prima di investire.

Scrivi il tuo piano di investimento e seguilo.

Abbraccia la mentalità “vai in bancarotta”, dove ogni dollaro che investi non è più tuo.

Estendi il tuo orizzonte di investimento.

Accetta che perderai denaro, almeno temporaneamente, perché non potrai individuare il minimo.

E, soprattutto, non rimanere senza contanti. È il tuo coraggio liquido!

Perché quando arriva il ribasso, vuoi essere pronto a sfruttarlo, mentre chi non si occupa di finanza personale scappa a gambe levate. L’unico modo per costruire una ricchezza straordinaria è correre rischi calcolati. Buona fortuna con le tue decisioni di investimento!

Domande e suggerimenti dei lettori Compri regolarmente durante i ribassi? In tal caso, come decidi quanto investire durante un calo? Come gestisci la paura di investire somme significativamente maggiori mentre vedi il tuo portafoglio esistente diminuire?

Riduci la volatilità degli investimenti con l’immobiliare La volatilità del mercato azionario è un prezzo da pagare come investitore in azioni. Se vuoi attenuare la volatilità, diversifica nell’immobiliare. L’immobiliare è una classe di attivi più stabile che genera reddito e offre utilità.

Nel mondo della finanza, pochi nomi risuonano con la stessa forza di Bill Ackman. Fondatore di Pershing Square Capital Management, Ackman è uno degli investitori più noti e controversi del nostro tempo. Con un patrimonio netto stimato di circa 9 miliardi di dollari e un fondo che gestisce oltre 12 miliardi, Ackman ha dimostrato di saper generare rendimenti straordinari, superando spesso il mercato. Ma chi è davvero Bill Ackman? Come investe? Qual è la sua filosofia? E, soprattutto, come possiamo trarre ispirazione dal suo approccio per costruire un portafoglio di investimento? In questo articolo, esploreremo la vita, la strategia e il pensiero di Ackman, proponendo un modello di portafoglio che riflette il suo stile per i lettori del nostro blog di finanza personale.

Chi è Bill Ackman?

William Albert Ackman, nato l’11 maggio 1966 a Chappaqua, New York, è cresciuto in una famiglia benestante con un padre attivo nel settore immobiliare. La sua formazione accademica è di prim’ordine: si è laureato magna cum laude ad Harvard e ha conseguito un MBA presso la Harvard Business School. Queste credenziali gli hanno aperto le porte del mondo della finanza, ma è stato il suo talento unico e la sua audacia a trasformarlo in una leggenda.

Ackman ha fondato Pershing Square Capital Management nel 2003, con un capitale iniziale di 54 milioni di dollari, di cui una parte significativa proveniva dal suo patrimonio personale. Il fondo, che prende il nome da una storica piazza di New York, si è rapidamente imposto come uno dei più influenti nel panorama degli hedge fund, grazie alla sua strategia di investimento attivista e al focus su un portafoglio altamente concentrato.

La carriera di Ackman non è stata priva di controversie. È noto per le sue battaglie pubbliche con aziende e altri investitori, come il celebre scontro con Carl Icahn su Herbalife, dove Ackman ha perso oltre un miliardo di dollari scommettendo contro la società. Tuttavia, i suoi successi, come gli investimenti in Canadian Pacific Railway e Chipotle, hanno generato miliardi di profitti, consolidando la sua reputazione.

Oltre alla finanza, Ackman è un filantropo impegnato. Nel 2016 ha aderito al Giving Pledge, promettendo di donare la maggior parte della sua ricchezza a cause benefiche, in particolare nell’istruzione e nella riforma scolastica. La sua trasparenza e la volontà di condividere le sue idee lo rendono una figura unica nel mondo degli investimenti.

La Filosofia di Investimento di Bill Ackman

La filosofia di investimento di Ackman si basa su un mix di value investing (investimento di valore) e attivismo. Influenzato dal classico di Benjamin Graham, The Intelligent Investor, Ackman ha adattato i principi del value investing al suo stile unico, aggiungendo un approccio proattivo che lo distingue da investitori come Warren Buffett. Ecco i pilastri fondamentali del suo pensiero:

1. Concentrazione del Portafoglio

A differenza di molti gestori di fondi che diversificano ampiamente, Ackman crede nel potere di un portafoglio concentrato. Il suo fondo detiene tipicamente tra 8 e 15 posizioni, con le prime 7 che rappresentano spesso oltre l’80% del valore totale del portafoglio. Ackman sostiene che “non ci sono molte grandi opportunità di investimento in un dato momento” e che concentrarsi sulle migliori idee massimizzi i rendimenti. Questo approccio, però, comporta una maggiore volatilità, il che richiede una forte convinzione nelle scelte effettuate.

2. Investire in Aziende Semplici e Dominanti

Ackman cerca aziende che siano semplici da comprendere, con modelli di business prevedibili e flussi di cassa stabili. Preferisce società con posizioni dominanti nel loro settore, dotate di un moat (vantaggio competitivo) che le protegga dalla concorrenza. Esempi includono Chipotle, con il suo marchio forte nel settore della ristorazione, e Alphabet, leader nella ricerca online e nella pubblicità digitale.

3. Attivismo: Cambiare per Creare Valore

Ciò che rende Ackman unico è il suo ruolo di investitore attivista. Quando investe in una società, non si limita a comprare azioni: acquista partecipazioni significative (spesso tra il 5% e il 20%) per influenzare la gestione. Può spingere per cambi di management, ristrutturazioni operative o decisioni strategiche come fusioni e acquisizioni. Un esempio emblematico è il suo investimento in Canadian Pacific Railway, dove ha orchestrato un cambio di CEO, portando a un aumento del valore delle azioni da 49 a 220 dollari in pochi anni.

Certamente! Il punto 4 del paragrafo “La Filosofia di Investimento di Bill Ackman” riguarda l’orizzonte di lungo termine e può essere riformulato per essere più chiaro, conciso e incisivo, mantenendo il significato originale. Ecco una versione migliorata:

4. Prospettiva di Lungo Termine

Nonostante il suo attivismo, Ackman adotta una visione di lungo periodo. Una volta identificata un’azienda di qualità con un forte potenziale di crescita, è disposto a mantenerla in portafoglio per anni, anche di fronte a volatilità di mercato a breve termine. Questo approccio riflette la sua fiducia nella capacità delle aziende ben gestite di generare valore nel tempo, come dimostrato dai successi con investimenti come Chipotle e Canadian Pacific, detenuti per oltre un decennio.

5. Ricerca Approfondita e Contrarianismo

Ackman è noto per la sua ricerca meticolosa. Prima di investire, analizza bilanci, rapporti annuali, conference call e persino rumors di mercato. Questo gli consente di identificare opportunità sottovalutate o di scommettere contro aziende che ritiene sopravvalutate, come nel caso di Herbalife. Il suo approccio contrarian lo porta a investire in società ignorate dal mercato o in difficoltà temporanee, come Nike dopo un calo del 20% nel 2024.

6. Gestione del Rischio Asimmetrico

Ackman cerca investimenti con un profilo di rischio-ricompensa asimmetrico, dove il potenziale di guadagno supera di gran lunga il rischio di perdita. Questo approccio lo ha portato a successi come l’investimento in General Growth Properties, dove ha trasformato un investimento di 60 milioni in 1,6 miliardi durante la crisi finanziaria.

7. Trasparenza e Comunicazione

A differenza di molti gestori di hedge fund, Ackman è estremamente trasparente. Condivide pubblicamente le sue tesi di investimento attraverso presentazioni dettagliate, interviste e post sui social media. Questa apertura non solo rafforza la sua credibilità, ma ispira anche investitori retail a studiare le sue mosse.

Come Investe Bill Ackman: Il Processo

Il processo di investimento di Ackman è rigoroso e strutturato:

Identificazione delle Opportunità: Cerca aziende con fondamentali solidi ma sottovalutate, spesso in settori come la ristorazione (Chipotle, Restaurant Brands International), l’immobiliare (Howard Hughes Holdings), i trasporti (Canadian Pacific Kansas City) o la tecnologia (Alphabet).

Analisi Approfondita: Il suo team di otto analisti conduce ricerche esaustive, valutando il modello di business, la gestione, il posizionamento competitivo e il potenziale di crescita.

Acquisto di Posizioni Significative: Ackman acquista grandi partecipazioni per avere influenza sulla gestione aziendale. Ad esempio, ha aumentato la sua posizione in Nike di 13 milioni di azioni nel 2024, scommettendo sulla ripresa del marchio.

Attivismo (se Necessario): Se ritiene che l’azienda possa migliorare, interviene attivamente. Tuttavia, Ackman ha dichiarato nel 2024 di voler ridurre il suo ruolo attivista, preferendo collaborare con gestioni già competenti.

Gestione a Lungo Termine: Una volta investito, Ackman mantiene le posizioni per anni, capitalizzando sulla crescita del valore intrinseco dell’azienda.

Il Portafoglio di Ackman: Uno Sguardo Recente

Per comprendere meglio il suo approccio, analizziamo il portafoglio di Pershing Square al quarto trimestre del 2024, basato sui filing 13F:

Brookfield Corp (BN): 15,89% del portafoglio, una società di gestione patrimoniale con esposizione a immobili, infrastrutture ed energia rinnovabile.

Restaurant Brands International (QSR): 11,88%, proprietaria di Burger King, Tim Hortons e Popeyes.

Howard Hughes Holdings (HHH): 11,50%, sviluppatore immobiliare.

Chipotle Mexican Grill (CMG): Una delle sue posizioni storiche, ridotta leggermente nel 2024.

Hilton Worldwide Holdings (HLT): Esposizione al settore dell’ospitalità.

Canadian Pacific Kansas City (CP): Operatore ferroviario.

Seaport Entertainment Group (SEG): Una nuova posizione nel settore dell’intrattenimento.

Hertz Global Holdings (HTZ): Una recente scommessa sul noleggio auto.

Uber Technologies (UBER): Una nuova posizione annunciata nel 2025, con oltre 2 miliardi di dollari investiti.

Questo portafoglio riflette il focus di Ackman su marchi forti, settori stabili e opportunità di crescita a lungo termine, con un mix di crescita (Alphabet, Uber) e valore (Brookfield, Hilton).

Caratteristiche del Portafoglio

Concentrazione: 10 posizioni, con il 65% del capitale nelle prime 5.

Orizzonte Temporale: 5-10 anni, con revisioni annuali.

Rischio: Moderato-alto, a causa della concentrazione, ma bilanciato dalla qualità delle aziende.

Consigli per gli Investitori Retail

Ricerca: Dedica tempo a studiare ogni azienda, leggendo bilanci e seguendo le notizie di mercato.

Pazienza: Non lasciarti influenzare dalle fluttuazioni a breve termine.

Diversificazione Relativa: Anche se Ackman concentra, un investitore retail dovrebbe mantenere almeno 10-15 posizioni per ridurre il rischio.

Costo: Usa ETF o piattaforme a basse commissioni per minimizzare i costi.

Monitoraggio: Segui le mosse di Ackman attraverso i filing 13F o le sue dichiarazioni pubbliche per aggiornare il portafoglio.

Critiche e Limiti dell’Approccio di Ackman

Nonostante i successi, l’approccio di Ackman non è privo di critiche:

Volatilità: Un portafoglio concentrato è più vulnerabile a perdite significative, come dimostrato dal caso Herbalife.

Rischio Attivista: Gli investitori retail non possono replicare il suo attivismo, che spesso guida i rendimenti.

Accesso al Capitale: Ackman opera con miliardi, il che gli consente di influenzare le aziende. Un investitore medio non ha questa leva.

Errori Passati: Investimenti come Valeant e J.C. Penney hanno causato perdite rilevanti, mostrando che anche Ackman non è infallibile.

Conclusione: Cosa Possiamo Imparare da Bill Ackman

Bill Ackman è molto più di un investitore: è un visionario che combina analisi rigorosa, coraggio e un approccio proattivo per creare valore. La sua filosofia ci insegna l’importanza di concentrarsi sulla qualità, fare ricerche approfondite e mantenere una visione di lungo termine. Sebbene il suo stile attivista sia difficile da replicare per gli investitori retail, il suo focus su aziende dominanti e sottovalutate può ispirare chiunque voglia costruire un portafoglio solido.

Il modello di portafoglio proposto in questo articolo è un punto di partenza per chi desidera emulare Ackman, ma con un occhio alla prudenza. Ricorda: investire come Ackman richiede disciplina, pazienza e una tolleranza al rischio più alta della media. Segui le sue mosse, ma adatta il suo approccio alle tue esigenze e al tuo profilo di rischio.