Perché Tentare di Battere il Mercato con ETF Attivi e Fattoriali È una Trappola da Evitare

Negli ultimi anni, il panorama degli investimenti è stato arricchito da una nuova generazione di strumenti finanziari: gli ETF attivi e fattoriali. Questi prodotti promettono di superare i rendimenti del mercato attraverso strategie avanzate e sofisticate come l’allocazione dinamica degli asset o la selezione di titoli basata su determinati fattori di rischio. A prima vista, sembrano offrire un modo intelligente e innovativo per ottenere guadagni superiori rispetto ai tradizionali fondi indicizzati. Ma è davvero così? E soprattutto, è davvero utile inseguire queste promesse?

L’Attrattiva degli ETF Attivi e Fattoriali

Gli ETF attivi e fattoriali sono progettati per selezionare titoli o strategie che, in teoria, dovrebbero offrire rendimenti superiori al mercato generale. Ad esempio, un ETF fattoriale potrebbe concentrarsi su aziende con elevati rendimenti da dividendi, bassa volatilità o crescita rapida, sfruttando quelli che vengono considerati come “fattori premianti” nel tempo. Gli ETF attivi, d’altra parte, vengono gestiti da team di esperti che cercano di identificare opportunità di investimento per battere il mercato.

Per molti investitori, l’idea di battere il mercato è irresistibile. Chi non vorrebbe ottenere rendimenti più alti? Tuttavia questa stessa attrattiva può trasformarsi in una trappola.

Il Problema del Costo

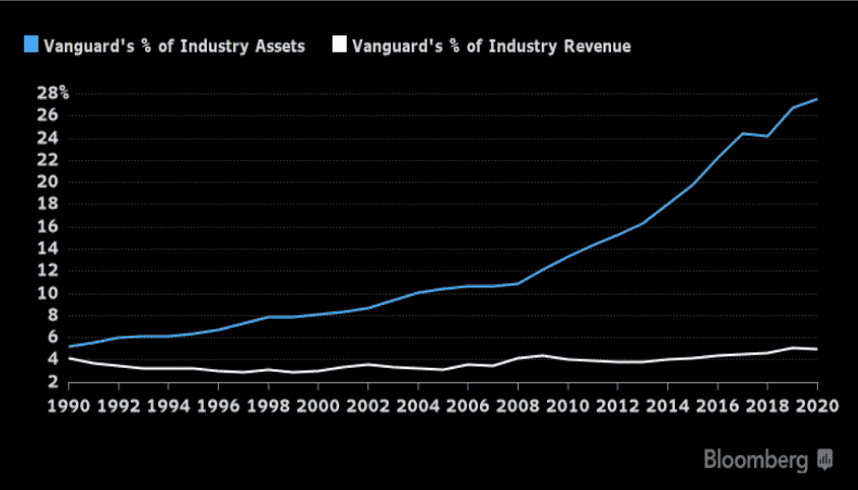

Uno dei primi problemi che emergono quando si parla di ETF attivi e fattoriali è il costo. Rispetto ai fondi indicizzati tradizionali, questi strumenti spesso hanno commissioni di gestione più elevate. Anche se queste spese possono sembrare marginali, nel lungo termine possono erodere una parte significativa dei tuoi guadagni. John C. Bogle, nel suo libro “The Little Book of Common Sense Investing”, ci ricorda costantemente che minimizzare i costi è una delle chiavi per massimizzare i rendimenti a lungo termine. Ogni euro che paghi in commissioni è un euro in meno che lavora per te nel tuo portafoglio.

La Complessità che Non Serve

Un altro problema significativo è la complessità. Gli ETF attivi e fattoriali spesso richiedono una comprensione approfondita delle strategie sottostanti e dei fattori di rischio specifici. Questo può portare gli investitori a dover monitorare costantemente il loro portafoglio, aggiungendo stress e incertezza al processo di investimento. Al contrario, l’approccio passivo con fondi indicizzati tradizionali è semplice e diretto: investi nell’intero mercato e lascia che il tempo faccia il suo lavoro.

Il Rischio di Non Battere il Mercato

Anche con le migliori intenzioni, la realtà è che molti ETF attivi e fattoriali non riescono a battere il mercato nel lungo periodo. Questo è dovuto a vari fattori, tra cui il cambiamento delle condizioni di mercato, l’imprevedibilità delle performance dei singoli fattori e l’inevitabile errore umano. Inoltre, la ricerca mostra che, anche se un fondo riesce a battere il mercato in un certo periodo, è molto difficile che questa performance venga mantenuta nel tempo.

Meno È Davvero Più

Tornando ai saggi consigli di Bogle, la semplicità spesso batte la complessità. I fondi indicizzati tradizionali che replicano l’intero mercato con costi minimi, offrono una soluzione alla portata di tutti che, storicamente, ha dimostrato di essere efficace. Anziché cercare di battere il mercato con strumenti complessi e costosi, l’approccio migliore è partecipare ai rendimenti complessivi del mercato, mantenendo i costi bassi e adottando una strategia di investimento a lungo termine.

Conclusione: Investire con Semplicità e Saggezza

In un mondo sempre più complesso, è facile lasciarsi tentare da prodotti finanziari che promettono rendimenti superiori e strategie innovative. Tuttavia, è importante ricordare che cercare di battere il mercato con ETF attivi e fattoriali comporta costi più elevati, maggiore complessità e un rischio significativo di non riuscire a raggiungere i risultati desiderati.

Alla fine, la saggezza sta nel mantenere le cose semplici. Investire in fondi indicizzati a basso costo, rimanere fedeli alla propria strategia e avere fiducia nel potere del mercato a lungo termine sono i veri segreti per costruire ricchezza. Meno è davvero di più e la strada più semplice è spesso anche la più efficace. Scegliere la semplicità non significa rinunciare al successo ma, piuttosto, garantirselo nel tempo.

QUI un articoletto da “bagno ” per approfondire uno degli ETF Ucits più chiacchierati .