Un Uomo risparmia decine di migliaia di euro semplicemente pensando

In un’Era di Consumi Compulsivi, Alcuni Risparmiano Migliaia… Pensando

In un periodo storico segnato da pressioni economiche e incertezza finanziaria, un numero crescente di persone sta scoprendo una strategia di risparmio tanto semplice quanto rivoluzionaria: fermarsi a pensare.

Non si tratta di una nuova app finanziaria né di una sofisticata forma di investimento. È, sorprendentemente, un atto umano antico quanto il tempo: riflettere prima di spendere.

Un interruttore e una scelta consapevole

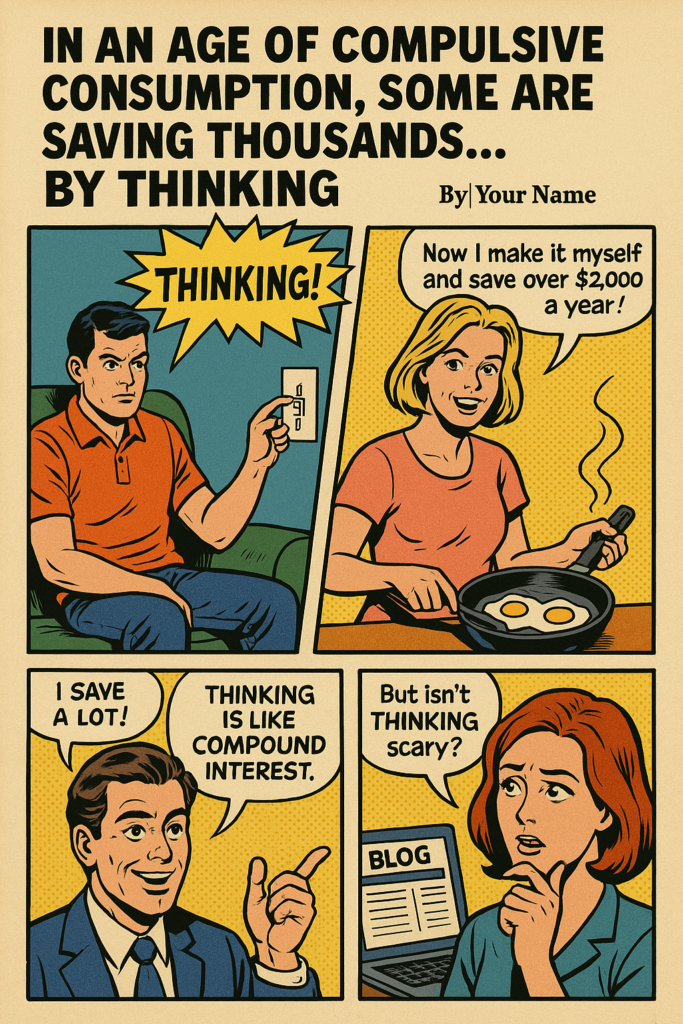

“Non ci avevo mai pensato prima,” dice Giovanni, 32 anni, con un sorriso trattenuto. “Ma è incredibile quanto si possa risparmiare quando ci si ferma a riflettere.”

Un giorno, racconta, era sul divano e avrebbe voluto accendere la luce del salotto. Il problema? L’interruttore si trovava dall’altra parte della stanza. In passato, si sarebbe precipitato a comprare un sistema di controllo luci via smartphone, come quelli pubblicizzati in TV. Ma questa volta, qualcosa è cambiato: ha deciso di alzarsi, attraversare la stanza e premere l’interruttore.

“Ha funzionato,” dice. “Con zero spesa.”

La colazione che vale 2.000 euro

Laura, un altro esempio emblematico (seppure immaginario, come spesso accade in queste storie), ha calcolato quanto le costasse ogni giorno una semplice colazione acquistata fuori casa: 5,99 euro per un muffin e un uovo. “Poi ho pensato: non è poi così difficile cucinarli da sola.”

Il risparmio? Più di 2.000 euro l’anno. Il tutto partendo da una padella e un’idea.

Un movimento silenzioso

Sui social e nei blog personali, emergono testimonianze di individui che riscoprono il potere della riflessione economica. Alcuni condividono tabelle di risparmio, altri raccontano piccoli cambiamenti quotidiani: fare il pane in casa, disdire abbonamenti inutilizzati, negoziare la tariffa telefonica.

I media tradizionali iniziano a notare il fenomeno, anche se spesso lo osservano con curiosità più che convinzione. Ma l’idea si sta diffondendo: pensare prima di spendere non è solo ragionevole, ma persino controcorrente.

Quando pensare diventa rivoluzionario

Molti, però, confessano di aver smesso di pensare seriamente da tempo. “Al liceo ci provavo, ma non era molto popolare,” scrive un utente in un forum. “Poi ho iniziato a comprare le cose che pensavo mi servissero. Era più semplice.”

Altri affermano che, dopo otto ore di lavoro, riflettere anche sui consumi sembra un peso eccessivo. Ma quando ci si ferma a osservare i numeri — le uscite mensili, gli abbonamenti automatici, le spese impulsive — si inizia a percepire un certo disagio. O forse, un’opportunità.

L’effetto composto del pensiero

“Pensare è come l’interesse composto sul mutuo,” dice Giuseppe, 45 anni. “Più ci pensi, più diventa potente.” Nel suo caso, il risparmio annuale è stato di 35.000 euro: bollette superflue, spese eccentriche (inclusi fuochi d’artificio quotidiani), acquisti di oggetti effimeri. Tutti tagliati con decisione. Non in nome dell’austerità, ma della lucidità.

La paura di pensare

Pensare, però, spaventa. Per alcuni è sinonimo di ansia. Per altri, è un’abitudine soppressa da anni di consumo passivo. “L’ignoranza è una benedizione,” recita ironicamente un cartello all’ingresso di un ufficio prestiti universitari. In alcuni ambienti, pensare è visto persino come un gesto antisociale: se tutti riflettessero davvero sui propri consumi, dicono alcuni, l’economia collasserebbe.

Ma forse, suggeriscono i fautori di questo “minimalismo cognitivo”, l’economia non collasserebbe: si trasformerebbe. Sarebbe meno impulsiva. Più ragionata. Più umana.

Pensare, il primo investimento

Nessuno suggerisce di smettere di vivere, di privarsi del caffè al bar o di cancellare ogni forma di piacere. L’idea, piuttosto, è un’altra: che un piccolo pensiero prima di una spesa possa generare valore reale. Che riflettere — anche solo per un attimo — possa restituire un senso di controllo.

Risparmiare pensando non è una moda. È una riscoperta. E, per molti, è già diventata una forma di libertà.

Comprare durante un ribasso: come superare la paura durante una correzione e prosperare

Durante la recente correzione del mercato azionario, ho deciso di approfittare del ribasso. Ma questa volta non mi sono limitato a investire il mio solito importo per gli acquisti in calo, tra i 25.000 e i 100.000 dollari. Ho puntato molto più in alto. In totale, ho speso oltre 1 milione di dollari per acquistare l’S&P 500 e varie azioni tecnologiche come Meta, Microsoft e Amazon.

Investire oltre 1 milione di dollari in azioni è stato il massimo che abbia mai fatto in un periodo di 50 giorni. L’ultima volta che mi sono avvicinato a un investimento di questa portata è stato alla fine del 2017, quando ho investito circa 600.000 dollari in azioni. All’epoca, avevo appena venduto la mia proprietà in affitto più grande a San Francisco, incassando circa 1.780.000 dollari al netto di tasse e commissioni.

Questa volta, il mercato azionario aveva già iniziato a scendere quando ho avuto un altro evento di liquidità, che mi ha costretto a prendere una decisione difficile su come reinvestire i proventi. Il processo è stato angosciante e stressante, soprattutto perché l’investimento originale era stato stabile per tanti anni.

Tuttavia, per superare la massa, bisogna correre dei rischi. Voglio condividere il viaggio psicologico di investire una somma così grande in tempi incerti e come puoi superare la tua paura di comprare durante un ribasso. Lascia che ti mostri come.

Perché comprare durante un ribasso è così difficile

In realtà, non ho paura di comprare durante un ribasso. Lo faccio dal 1997, quando ho visto il mio piccolo portafoglio azionario scendere durante la crisi finanziaria asiatica.

Quello che temo, però, è comprare durante un ribasso con molto più denaro rispetto a quello che sono abituato a investire. Se ho una somma maggiore da investire, di solito significa che sto già perdendo molto denaro nel mio portafoglio azionario esistente.

Sebbene le azioni abbiano storicamente offerto un rendimento medio annuo di circa il 10%, ci sono numerosi momenti in cui correggono del 20% o più. A marzo 2020, ad esempio, l’S&P 500 ha subito una correzione del 32%.

La peggiore correzione del mercato azionario della nostra vita è stata la crisi finanziaria globale del 2008-2009, quando l’S&P 500 è crollato di circa il 50%. Quell’evento è stato così grave da farmi dubitare se volessi rimanere nel settore finanziario per il resto della mia vita.

Data la volatilità delle azioni, ho sempre cercato di applicare un investimento a costo medio (dollar-cost averaging) più aggressivo durante i ribassi. Questo approccio è fondamentale per comprare durante un calo. Ma quando stai già perdendo una montagna di soldi dal tuo portafoglio azionario esistente, può essere spaventoso investire ancora di più del tuo contante sicuro.

Come superare la paura di comprare durante un ribasso del mercato azionario

Se hai paura di comprare durante un ribasso, non sei solo. Ecco i passi che ho seguito per superare questa paura: potrebbero aiutarti. Per contestualizzare, ho iniziato a comprare durante i ribassi con il reddito da lavoro da quando ho ottenuto il mio primo impiego a Wall Street nel 1999. Nel corso degli anni, ci sono state molte correzioni, e ognuna è sembrata terribile sul momento.

È anche importante distinguere tra comprare durante un ribasso con un reddito regolare o un flusso di cassa e farlo dopo un evento di liquidità significativo, come quando un investimento immobiliare privato frutta un ritorno. Reinvestire una grossa somma può essere molto più difficile, soprattutto se il capitale originale ha performato bene. La pressione psicologica di non “rovinare tutto” può essere intensa.

Ma se vuoi costruire una ricchezza straordinaria, devi correre rischi calcolati. Altrimenti, finirai come tutti gli altri, o peggio. Iniziamo.

Dai una parte dei tuoi soldi alla tua famiglia prima di tutto Condividi la fortuna quando ti capita. Più persone intorno a te ne beneficiano, meglio è. E se un giorno ti trovassi in difficoltà, forse chi hai aiutato ti ricambierà il favore.

Dopo un evento di liquidità, ho trasferito 50.000 dollari sul conto corrente di mia moglie e 25.000 dollari ciascuno sui conti di investimento custoditi dei miei due figli, sui loro Roth IRA e sui piani 529. Anche se tutto fa parte dello stesso “tesoretto” familiare, mi ha confortato sapere che, se avessi preso decisioni di investimento sbagliate con i fondi rimanenti, almeno avevo distribuito 100.000 dollari dei guadagni alle tre persone a cui tengo di più.

Mia moglie, che è più avversa al rischio, ha investito in un mix di azioni e obbligazioni del Tesoro. Per i miei figli, ho optato per la semplicità con ETF sull’S&P 500 e fondi a scadenza prefissata.

Ridistribuendo il denaro ai miei cari per primi, ho provato un senso più profondo di sicurezza e scopo. Era simile all’idea di “pagare te stesso per primo” – risparmiare e investire una parte del tuo reddito prima di spendere – ma visto attraverso la lente della pianificazione familiare a lungo termine.

Sebbene i miei portafogli stessero subendo pesanti perdite a causa della correzione, il minimo che potessi fare era proteggere quelli dei miei figli. Così ho comprato durante il ribasso nei loro conti custoditi. Questo è il “Provider’s Clock” di un uomo in azione. I loro portafogli erano abbastanza piccoli da poter contrastare ogni correzione con iniezioni di contante. Psicologicamente, questo mi ha dato il coraggio di continuare a investire.

Fai qualcosa di responsabile con il denaro prima di investirlo Oltre a ridistribuire il denaro alla tua famiglia, considera di utilizzarne una parte per mosse finanziarie responsabili prima di buttarti sul mercato.

Paga i debiti: Inizia con i debiti ad alto interesse, poi procedi con gli altri.

Ripara ciò che è rotto: Usa il denaro per riparazioni essenziali, che si tratti di un tetto che perde, uno scaldabagno guasto o una riparazione necessaria per l’auto.

Investi nella tua salute: Valuta di spendere per cose che migliorano il tuo benessere, come corsi di ginnastica, postazioni di lavoro ergonomiche o una nutrizione migliore.

Per me, ho destinato una parte del denaro alla riparazione della mia vasca idromassaggio. Poi ho speso 1.025 dollari per sostituire il collettore di riscaldamento della mia auto, che si era rotto. Sapere di aver utilizzato il denaro in modo sensato in altri modi mi ha aiutato a digerire meglio le potenziali perdite di investimento.

Scrivi il tuo piano di investimento e seguilo Quando investi una somma significativa, è fondamentale stabilire un piano di investimento. Questo piano funge da guida per mantenere la disciplina quando il mercato azionario crolla.

Il tuo piano dovrebbe definire l’allocazione target degli asset, l’orizzonte temporale di investimento e un intervallo prestabilito per ogni acquisto durante un ribasso. Inoltre, valuta se il mercato sta vivendo una correzione (da -5% a -19,9%) o se è probabile che entri in un mercato ribassista con un calo del 20% o più.

Se ritieni che si tratti solo di una correzione, puoi essere più aggressivo con i tuoi acquisti durante il ribasso. Tuttavia, se prevedi un mercato ribassista, sii più paziente e distribuisci gli acquisti nel tempo per non esaurire troppo rapidamente le tue riserve di liquidità. Avere contanti è essenziale per mantenere la fiducia necessaria per investire durante un calo.

Dopo aver messo in sicurezza i miei cari e gestito le spese necessarie, ho delineato il mio piano di investimento. Non solo l’ho scritto, ma l’ho anche pubblicato nel mio post, Un semplice processo in tre fasi per investire una grande somma di denaro in modo saggio. Le tre ore dedicate a scrivere e modificare l’articolo mi hanno costretto a riflettere profondamente sulla mia situazione e su quella di lettori che affrontano un contesto simile.

Una volta definita la strategia, ho investito in modo metodico, comprando durante il ribasso ogni giorno in cui il mercato scendeva. Quando raggiungevo il limite di allocazione giornaliero o settimanale, rivalutavo.

Non è necessario seguire il piano di investimento alla perfezione, ma averne uno ti aiuterà a rimanere sulla giusta strada. Uno degli errori più comuni che vedo è quando le persone perdono la disciplina e comprano troppe azioni troppo presto. Devi sempre avere abbastanza contanti per approfittare di correzioni più profonde.

Passaggio al mio prossimo investimento: immobiliare Dopo aver completato il mio investimento a sette cifre in varie azioni, ho spostato la mia attenzione sul settore immobiliare residenziale e commerciale.

Ho notato la maggiore discrepanza di valutazione tra l’S&P 500 e l’immobiliare commerciale, quindi ho iniziato a investire a costo medio in Fundrise, possibile grazie al suo minimo di 10 dollari. Credo che l’attuale eccesso di offerta nel settore immobiliare residenziale e commerciale sarà assorbito entro la fine del 2025, portando a una pressione al rialzo su affitti e prezzi delle proprietà nel 2026 e oltre.

Nonostante la mia preferenza per gli investimenti value, non ho allocato tanto capitale all’immobiliare quanto alle azioni. L’immobiliare si muove a un ritmo molto più lento rispetto alle azioni, da 3 a 8 volte più lento secondo le mie stime. Mentre i prezzi delle azioni possono correggersi e riprendersi in poche settimane, i cicli immobiliari spesso richiedono anni.

Questa differenza di tempistica ha influenzato la mia strategia di investimento: ho avvertito un senso di urgenza maggiore con le azioni, che potevano rimbalzare rapidamente, mentre potevo permettermi di essere più paziente con l’immobiliare. In altre parole, la correzione del mercato azionario ha generato più FOMO (paura di perdere un’opportunità) negli investimenti, e non volevo lasciarmela sfuggire.

Adotta la mentalità “Vai in bancarotta” per superare la tua paura Uno dei maggiori ostacoli mentali nel comprare durante un ribasso è la paura che il mercato continui a scendere. Molte persone aspettano la conferma che il peggio sia passato, ma a quel punto gran parte del rimbalzo potrebbe già essere avvenuta.

Per questo adotto una mentalità diversa: dico addio ai miei soldi nel momento in cui li investo.

Invece di considerare il denaro come mio, lo vedo come il mio contributo al futuro finanziario di mia moglie e dei miei figli. Quel denaro è ora nelle mani degli “dèi” del mercato azionario o immobiliare, che faranno ciò che devono. Mi puniranno o mi ricompenseranno? Spero nella seconda opzione, perché il mio obiettivo è prendermi cura della mia famiglia.

Certo, le perdite fanno ancora male. Ma cambiando prospettiva, riduco il peso emotivo di ogni calo. Meno il denaro sembra personale, più è facile investirlo.

E siamo realisti: è molto più semplice investire 10.000 dollari rispetto a 1 milione. Con somme più grandi, un solo errore può farti arretrare di anni. Avere la giusta esposizione azionaria è fondamentale. Ecco perché ogni ribasso in cui investi può aiutarti a sentirti più a tuo agio: hai meno denaro da mettere in gioco, il che riduce la pressione delle decisioni future.

Dopotutto, quando sei “in bancarotta”, c’è solo spazio per migliorare!

Ricorda: il denaro spaventato non genera profitto. Questo detto viene dai miei giorni al tavolo da poker. Ogni volta che esito ad andare all-in, calcolo le probabilità, e se sono a mio favore, punto tutto.

Estendi il tuo orizzonte di investimento ad almeno 10 anni Non conosco nessuno nella storia dell’acquisto durante i ribassi che abbia tenuto duro e perso denaro. Beh, tranne quelli che sono stati travolti da una margin call. Se riesci a estendere il tuo orizzonte di investimento ad almeno 10 anni, hai probabilmente una probabilità superiore al 95% di guadagnare. Allungalo a 20 anni, e le tue probabilità salgono al 99,9% in base ai rendimenti storici.

Se hai figli piccoli, possono essere la motivazione più semplice per comprare durante un ribasso. Immagina i tuoi figli a 20 o 30 anni, che parlano di azioni, immobili e altri investimenti. Se potessi viaggiare in quel momento futuro, probabilmente scommetteresti tutto ciò che hai oggi per garantire il loro futuro finanziario.

Prima di avere figli, ero meno aggressivo nell’acquistare durante i ribassi. Avevo già abbastanza denaro per essere soddisfatto, motivo per cui ho lasciato il lavoro.

Ma ora è molto più facile, perché i conti di investimento dei miei figli sono più piccoli, e ogni ribasso è un’opportunità di acquisto per loro. Inoltre, se voglio aiutarli a diventare finanziariamente indipendenti entro i 25 anni, dobbiamo essere più aggressivi. I robot stanno arrivando!

Aspettati di perdere: è il prezzo dell’investire Infine, la cosa peggiore che puoi fare quando compri durante un ribasso è presumere di non poter perdere. Chiunque abbia mai investito in borsa o corso rischi significativi ha perso denaro in passato, e anche tu lo farai. Le perdite sono inevitabili.

Anche se hai in mano una coppia d’assi prima del flop in una partita testa a testa di Texas No-Limit Hold’em, perderai circa il 15% delle volte. Lo stesso vale per gli investimenti. Ecco perché è cruciale calcolare il potenziale ribasso prima di impiegare capitale durante un ribasso.

Ad esempio, se investi 100.000 dollari dopo una correzione del 10%, considera che le correzioni possono talvolta trasformarsi in mercati ribassisti. Un ulteriore calo del 25% dal tuo punto d’ingresso significherebbe un drawdown totale del 35%, ovvero una perdita teorica di 25.000 dollari.

Se ti prepari a questa possibilità in anticipo, il dolore sarà meno intenso se si verifica. Inoltre, sarai in una posizione emotiva e finanziaria migliore per investire ancora di più a prezzi ancora più bassi.

Cronometrare il mercato è difficile, resta umile

Pensi ancora di poter cronometrare il mercato? Guarda Mike Wilson, Chief Investment Officer di Morgan Stanley. È stato ribassista per tutto il 2023 e il 2024, e l’S&P 500 ha registrato guadagni consecutivi superiori al 20%.

Il 7 aprile 2025, dopo che l’S&P 500 era già sceso a 5.000, ha previsto un ulteriore calo del 7-8% fino a 4.700. Il disastro era all’orizzonte! Poi, appena un mese dopo, il 12 maggio, è apparso su CNBC con una convinzione rialzista, sostenendo che il suo obiettivo di 6.500 si sarebbe realizzato. Incredibile. Essere uno stratega di Wall Street o un economista dev’essere il lavoro migliore: puoi sbagliare ripetutamente e continuare a essere pagato profumatamente.

Ma questo dimostra quanto sia difficile cronometrare correttamente i mercati. Proprio quando pensi di non poter perdere, potresti perdere un sacco. E quando sembra che il cielo sia più scuro, il tenue bagliore del sole inizia a sorgere. Resta umile.

Mi aspetto pienamente di subire perdite dai miei nuovi investimenti. Un esempio: ho comprato circa 50.000 dollari di azioni Nike (NKE) tra 68 e 73 dollari per azione all’inizio del 2025, pensando fosse una storia di ripresa interessante. Il titolo era al minimo degli ultimi cinque anni, c’era un nuovo CEO e le valutazioni sembravano ragionevoli. Sbagliato! Nike è crollata a 53 dollari appena due mesi dopo, un calo di circa il 30%, in parte a causa di nuove tariffe.

Non rimanere senza contanti: regola cardinale dell’acquisto durante i ribassi

Una delle parti più difficili del comprare durante un ribasso è rimanere senza contanti. È una forma di guerra psicologica, perché devi accettare che i tuoi investimenti esistenti stiano perdendo valore mentre vedi la tua liquidità ridursi con ogni acquisto di azioni.

Quando finalmente esaurisci il contante, è come rimanere senza munizioni mentre sei circondato da zombie. Sei vulnerabile, esposto e incapace di difenderti finanziariamente. Vivere di stipendio in stipendio soffocherà il tuo coraggio di investire.

Ecco perché è essenziale mantenere la disciplina su quanto compri con ogni ribasso. Le tue emozioni possono prendere il sopravvento.

Ti sentirai stressato, concediti un po’ di grazia

L’intero processo di acquisto durante un ribasso per sei settimane è stato stressante, specialmente perché per una parte del tempo ero a Lake Tahoe, cercando di sciare con la mia famiglia in vacanza. Ma ho rispettato il mio piano di investimento e il suo ritmo, confidando che il mio approccio avrebbe dato i suoi frutti a lungo termine.

Se sei il partner che non gestisce le finanze familiari, prenditi un momento per riconoscere lo sforzo di chi lo fa. Gestire le finanze della famiglia può sembrare un lavoro a tempo pieno, specialmente durante i cali di mercato, quando la pressione di prendere le decisioni giuste si intensifica. Un po’ di apprezzamento può fare molto per sostenere chi porta quel peso.

Ci sono stati molti momenti in cui il mio umore è peggiorato mentre il mercato continuava a scendere con ogni nuova iniziativa politica aggressiva del governo. Tuttavia, ho fatto del mio meglio per proteggere la mia famiglia dallo stress che provavo.

Quando compri durante un ribasso e il mercato continua a scendere, è cruciale ricordarti che stai facendo del tuo meglio. Nessuno può cronometrare il mercato perfettamente, ma agire e prendere decisioni ponderate ti pone già davanti a chi resta in disparte.

Un’altra correzione di mercato è inevitabile

Che si tratti di un calo del 10% o di un crollo del 50%, nessuno può prevederlo con certezza. Tuttavia, dato il forte storico dell’acquisto durante i ribassi, è una buona idea tenere sempre del contante pronto da investire la prossima volta che accadrà.

Quindi, la prossima volta che un calo di mercato scuoterà la tua fiducia, ricorda:

Metti in sicurezza i tuoi cari per primi.

Fai mosse finanziarie responsabili prima di investire.

Scrivi il tuo piano di investimento e seguilo.

Abbraccia la mentalità “vai in bancarotta”, dove ogni dollaro che investi non è più tuo.

Estendi il tuo orizzonte di investimento.

Accetta che perderai denaro, almeno temporaneamente, perché non potrai individuare il minimo.

E, soprattutto, non rimanere senza contanti. È il tuo coraggio liquido!

Perché quando arriva il ribasso, vuoi essere pronto a sfruttarlo, mentre chi non si occupa di finanza personale scappa a gambe levate. L’unico modo per costruire una ricchezza straordinaria è correre rischi calcolati. Buona fortuna con le tue decisioni di investimento!

Domande e suggerimenti dei lettori Compri regolarmente durante i ribassi? In tal caso, come decidi quanto investire durante un calo? Come gestisci la paura di investire somme significativamente maggiori mentre vedi il tuo portafoglio esistente diminuire?

Riduci la volatilità degli investimenti con l’immobiliare La volatilità del mercato azionario è un prezzo da pagare come investitore in azioni. Se vuoi attenuare la volatilità, diversifica nell’immobiliare. L’immobiliare è una classe di attivi più stabile che genera reddito e offre utilità.

Qual è la tua capacità, volontà e necessità di assumerti rischi?

Una delle domande più comuni che gli investitori si pongono è: “Quanto rischio azionario dovrei assumermi?” Oggi, Larry propone un quadro di riferimento chiaro e potente per aiutarti a decidere come allocare il tuo portafoglio tra azioni e altre attività. Questo quadro si basa su tre pilastri fondamentali: la capacità, la volontà e la necessità di assumerti rischi. Scopriamoli insieme, con un focus sui fattori che determinano la tua capacità di correre rischi.

La capacità di assumerti rischi: i quattro fattori principali

La capacità di assumerti rischi dipende dalla tua situazione finanziaria e personale, che ti permette di affrontare eventuali perdite senza compromettere i tuoi obiettivi. Ecco i quattro fattori chiave:

Il tuo orizzonte temporale di investimento Più lungo è il tuo orizzonte temporale, maggiore è la tua capacità di sopportare i cali di mercato, che sono praticamente inevitabili. Un orizzonte temporale esteso aumenta anche la probabilità che le azioni offrano rendimenti superiori rispetto agli investimenti a reddito fisso, come i titoli di Stato.

Linee guida: Una tabella (non riportata qui) può aiutarti a capire quanta esposizione azionaria sia ragionevole in base al tuo orizzonte temporale.

Attenzione: La parte del portafoglio destinata al reddito fisso dovrebbe avere una scadenza non superiore al tuo orizzonte temporale. I titoli a reddito fisso servono a garantire sicurezza, non a inseguire rendimenti elevati. Investire in obbligazioni con scadenze troppo lunghe rispetto al tuo orizzonte comporta rischi non necessari.

Domanda chiave: “Sono più simile a un’azione (volatile) o a un’obbligazione (stabile)?”

Il tuo capitale umano Spesso trascurato, il capitale umano è il valore totale del tuo lavoro futuro, influenzato da età, salute, istruzione, professione, settore e esperienza. È un asset unico, non negoziabile e difficile da proteggere.

Stabilità del reddito: Se hai un reddito stabile, come quello di un professore universitario, un medico o un dipendente pubblico, hai una maggiore capacità di assumerti rischi azionari. Questo perché il tuo reddito ha caratteristiche simili a un’obbligazione, cioè è prevedibile e costante. Al contrario, se lavori in un settore ciclico (dove i licenziamenti sono comuni) o sei un imprenditore con guadagni variabili, il tuo reddito è più simile a un’azione, quindi volatile. In questo caso, dovresti privilegiare obbligazioni per bilanciare il rischio.

Eccezioni: Per gli investitori con un patrimonio elevato o vicini alla pensione, il capitale umano rappresenta una parte minore della loro ricchezza complessiva. In questi casi, ha meno peso nella decisione di allocazione.

Domanda chiave: “Il mio reddito è stabile come un’obbligazione o volatile come un’azione?”

Il tuo bisogno di liquidità La necessità di liquidità influisce sulla tua capacità di assumerti rischi. Devi considerare le spese a breve termine e gli imprevisti, come bollette mediche, riparazioni o perdita del lavoro.

Regola generale: I pianificatori finanziari consigliano di mantenere una riserva di liquidità pari a circa sei mesi di spese ordinarie per far fronte a emergenze. Maggiore è il tuo bisogno di liquidità immediata, minore sarà la tua capacità di investire in azioni, che sono meno liquide e più volatili.

Il tuo “Piano B” La presenza di opzioni alternative (un “Piano B”) aumenta la tua capacità di assumerti rischi. Queste opzioni includono: posticipare la pensione, accettare un lavoro part-time, ridurre le spese, vendere una seconda casa, trasferirti in un’area con un costo della vita più basso o downsizing della tua abitazione. Più opzioni hai e sei disposto a esercitare, maggiore è il rischio che puoi permetterti di correre.

Attenzione: Devi essere realistico sulla tua volontà di mettere in pratica queste opzioni. Ad esempio, trasferirsi potrebbe essere teoricamente possibile, ma se tua moglie non vuole lasciare amici o familiari, non è un’opzione praticabile.

La volontà di assumerti rischi: il test dell’“acidità di stomaco”

La volontà di assumerti rischi è una questione di carattere e di resistenza emotiva. È ciò che gli esperti chiamano il test dell’“acidità di stomaco”. Poniti queste domande:

Ho la forza e la disciplina per mantenere la mia strategia di investimento anche quando il mercato crolla?

Riesco a godermi la vita senza perdere il sonno preoccupandomi per il mio portafoglio?

Le risposte a queste domande definiscono la tua tolleranza al rischio. Investire con successo richiede di superare le turbolenze emotive di mercati ribassisti, come quelli del 1973-74, 2000-2002 o 2008-2009. Una tabella (non inclusa qui) può aiutarti a valutare la tua predisposizione a sopportare il rischio.

La necessità di assumerti rischi: di quanto rendimento hai bisogno?

La necessità di rischio dipende dal rendimento richiesto per raggiungere i tuoi obiettivi finanziari. Più alto è il rendimento necessario, maggiore sarà il rischio azionario (o di altri asset rischiosi, come azioni di piccole imprese o value) che dovrai assumerti.

Distinzione tra bisogni e desideri: È fondamentale separare ciò che è essenziale (es. mantenere il tuo tenore di vita in pensione) da ciò che è desiderabile (es. una seconda casa). Più sei lontano dal soddisfare i tuoi bisogni essenziali, più rischio dovrai correre.

Utilità marginale della ricchezza: Gli economisti parlano di “utilità marginale della ricchezza”, ovvero quanto valore attribuisci a un incremento di ricchezza rispetto al rischio necessario per ottenerlo. Una volta raggiunto un livello di benessere che ti soddisfa, il gioco potrebbe non valere la candela. Perdere tutto per inseguire di più è un rischio che molti non vogliono correre.

Un aneddoto illuminante: Kurt Vonnegut raccontò di una conversazione con lo scrittore Joseph Heller a una festa di un miliardario. Vonnegut chiese a Heller come si sentisse sapendo che il loro ospite aveva guadagnato in un giorno più di quanto il suo romanzo Comma 22 avesse fruttato in tutta la sua storia. Heller rispose: “Ho qualcosa che lui non potrà mai avere: la consapevolezza di avere abbastanza”. Questa storia ci ricorda che i rischi inutili non valgono la pena. Gli investitori prudenti non assumono più rischi di quelli che possono, vogliono o devono affrontare.

Cosa fare quando capacità, volontà e necessità sono in conflitto?

Quando i tre fattori portano a conclusioni simili, decidere l’allocazione del portafoglio è semplice. Ma spesso emergono conflitti. Ad esempio:

Alta capacità e volontà, ma bassa necessità: In questo caso, la necessità dovrebbe guidare la decisione. Se il valore aggiunto di una ricchezza extra è minimo, non ha senso correre rischi inutili.

Alta necessità, ma bassa capacità o volontà: Qui la scelta è più complessa. In generale, è meglio optare per l’allocazione azionaria più bassa suggerita dai tre test e aggiustare i tuoi obiettivi. Ad esempio, potresti ridurre le spese, risparmiare di più o lavorare più a lungo. Altrimenti, se i rischi si materializzano (es. un crollo di mercato o un evento personale come un divorzio), il tuo piano potrebbe fallire.

Un simulatore Monte Carlo (descritto in altre fonti) è uno strumento altamente consigliato per prendere decisioni informate sull’allocazione, poiché tiene conto della tua situazione specifica, superando le regole generali.

Come gli investitori percepiscono il rischio?

Durante le crisi, il rischio azionario viene spesso percepito non come un rischio calcolabile, ma come un’incertezza ingestibile. Nel prossimo articolo, Larry approfondirà la distinzione cruciale tra rischio e incertezza, un tema fondamentale per investire con consapevolezza.

Perché Vanguard dice no ai Bitcoin ETF: una scelta per gli investitori di lungo termine

Negli ultimi tempi, l’arrivo degli ETF spot su Bitcoin ha fatto parlare molto, suscitando entusiasmo in alcune nicchie del mondo finanziario. Tuttavia, Vanguard, uno dei colossi della gestione patrimoniale, ha deciso di non cavalcare quest’onda. Non solo non lancerà un proprio ETF su Bitcoin o altri prodotti legati alle criptovalute, ma non offrirà nemmeno quelli di altri emittenti sulla sua piattaforma di intermediazione. In un’intervista, due figure chiave di Vanguard – Janel Jackson, responsabile globale dei mercati di capitali ETF e delle relazioni con broker e indici, e Andrew Kadjeski, capo del settore brokerage e investimenti – spiegano il perché di questa scelta.

Nessun ETF su Bitcoin all’orizzonte per Vanguard

Ci sono piani per lanciare un ETF su Bitcoin? Jackson è chiara: “No, allo stato attuale delle criptovalute come classe di attivi, Vanguard non ha intenzione di lanciare un proprio ETF su Bitcoin o altri prodotti legati al mondo crypto. Quando scegliamo quali prodotti offrire, valutiamo diversi aspetti: il loro valore di investimento a lungo termine, l’allineamento con le esigenze dei nostri clienti e la loro sostenibilità. Nonostante il recente aumento dell’interesse per Bitcoin e criptovalute, non crediamo che al momento abbiano un ruolo appropriato nei portafogli orientati al lungo termine.”

Vanguard segue un processo rigoroso per decidere quali prodotti lanciare. Ogni idea di investimento deve superare quattro “filtri”: merito di investimento, necessità dei clienti, vantaggio competitivo e fattibilità. Questo approccio selettivo garantisce che solo i prodotti più solidi arrivino sul mercato. Curiosamente, però, Vanguard guarda con interesse alla tecnologia blockchain, che sta dietro alle criptovalute. Jackson spiega: “Riteniamo che il blockchain possa rendere i mercati più efficienti in molte applicazioni, al di là delle criptovalute, e stiamo investendo in ricerca su questo fronte.”

Perché Vanguard non offre prodotti crypto sulla sua piattaforma?

Kadjeski sottolinea il motivo principale: “Gli investitori hanno molte opzioni per gestire i loro risparmi, sia per la pensione, l’educazione dei figli o il fondo di emergenza. Chi sceglie Vanguard sa che mettiamo i loro interessi al primo posto. Questo si riflette nei prodotti e servizi che offriamo – o che decidiamo di non offrire.”

Sarebbe stato semplice per Vanguard aprire le porte a prodotti legati alle criptovalute, ma la società ha scelto un’altra strada. “La nostra piattaforma è pensata per investitori di lungo termine, che comprano e mantengono i loro investimenti,” continua Kadjeski. “Non puntiamo a seguire le mode del momento.”

Jackson aggiunge: “Per Vanguard, le criptovalute sono più una speculazione che un investimento. A differenza delle azioni, che rappresentano una quota di un’azienda con prodotti, servizi e spesso dividendi, o delle obbligazioni, che generano flussi di interessi, le criptovalute non hanno un valore economico intrinseco né flussi di cassa. Anche se classificate come commodity, sono una classe di attivi immatura, con una storia breve e una volatilità estrema che può destabilizzare un portafoglio.”

Un recente articolo di Morningstar ha evidenziato come anche una piccola allocazione del 5% in Bitcoin in un portafoglio bilanciato tradizionale possa aumentarne drasticamente il rischio, proprio a causa della volatilità del Bitcoin. Kadjeski lo conferma con un esempio: “Negli ultimi tre anni, il prezzo del Bitcoin è salito fino al 150% e crollato fino al 77%. Calo a doppia cifra sono la norma per le criptovalute. Per recuperare un -50%, serve un +100%. Più un asset è volatile, più spinge a fare trading, ma noi vogliamo aiutare gli investitori a risparmiare di più, tradare di meno e mantenere una visione di lungo termine.”

Una scelta coerente con la storia di Vanguard

Non è la prima volta che Vanguard prende una posizione controcorrente. Jackson ricorda: “Negli anni ’90, avremmo potuto sfruttare il boom dei fondi internet, ma ci siamo chiesti: ‘È davvero nell’interesse di lungo termine dei nostri clienti?’ Col senno di poi, credo che abbiamo fatto la scelta giusta.” Kadjeski aggiunge che decisioni simili sono state prese anche per la piattaforma di intermediazione: nel 2019, Vanguard ha eliminato fondi ed ETF a leva o inversi, spesso fraintesi e rischiosi, e nel 2022 ha escluso la maggior parte delle azioni over-the-counter, note per la loro bassa liquidità e i rischi elevati.

Jackson conclude: “Sappiamo che la nostra posizione sulle criptovalute non piacerà a tutti, ma molti investitori apprezzano la nostra coerenza. La nostra missione – offrire agli investitori la miglior chance di successo – non è solo uno slogan. È parte del nostro DNA, e con questa decisione restiamo fedeli a ciò che siamo.”

In un mondo finanziario pieno di mode passeggere, Vanguard continua a puntare sulla stabilità e sul lungo termine, anche a costo di andare controcorrente. Una lezione di disciplina che, forse, può ispirare anche i risparmiatori più curiosi di novità.

Ecco alcune considerazioni chiave quando si analizzano gli Exchange-Traded Funds (ETF) sul mio blog Picture Perfect Portfolios. Tieni presente che le mie conoscenze si fermano a settembre 2021, quindi potrebbero esserci stati sviluppi nel mercato degli ETF da allora. È sempre consigliabile consultare un consulente finanziario o condurre ulteriori ricerche per ottenere le informazioni più aggiornate. Ecco alcuni fattori da considerare quando si analizzano gli ETF:

Obiettivo e Strategia: Comprendere in dettaglio l’obiettivo di investimento e la strategia dell’ETF. Determinare se si concentra su una specifica classe di attivi (es. azioni, obbligazioni, materie prime) o su un tema di investimento (es. tecnologia, sanità, mercati emergenti). Valutare se la strategia è in linea con i tuoi obiettivi di investimento e la tua tolleranza al rischio.

Performance: Valutare la performance dell’ETF su diversi periodi di tempo, inclusi rendimenti a breve e lungo termine. Confrontare la sua performance con benchmark pertinenti o ETF simili nella stessa categoria. Cerca rendimenti consistenti e competitivi, ma ricorda che le performance passate non garantiscono risultati futuri.

Rapporto di Spesa: Considerare il rapporto di spesa, che rappresenta le commissioni di gestione annuali e altre spese operative dell’ETF. Rapporti di spesa più bassi sono generalmente preferibili poiché influiscono direttamente sui rendimenti complessivi. Confronta i rapporti di spesa tra ETF simili per trovare opzioni convenienti senza compromettere la qualità.

Errore di Tracciamento: Valutare l’errore di tracciamento dell’ETF, che misura quanto fedelmente replica la performance del suo indice o benchmark sottostante. Un errore di tracciamento più basso indica un migliore allineamento delle performance. Analizza l’errore di tracciamento su diversi periodi e condizioni di mercato per valutarne la coerenza.

Liquidità: Valutare la liquidità dell’ETF esaminando il volume medio giornaliero di scambi e gli asset sotto gestione (AUM). Una maggiore liquidità comporta generalmente spread bid-ask più ristretti e una migliore esecuzione degli scambi. Una liquidità più bassa può portare a spread più ampi e potenziali difficoltà nell’acquisto o nella vendita di quote, specialmente in condizioni di mercato volatili.

Partecipazioni e Diversificazione: Analizzare le partecipazioni dell’ETF per determinarne il livello di diversificazione e l’allineamento con la tua strategia di investimento. Cerca trasparenza riguardo agli attivi sottostanti Borsa: Analizza la concentrazione delle partecipazioni, incluse le principali partecipazioni e le allocazioni settoriali, per comprendere le esposizioni al rischio e i potenziali impatti sulla performance.

Gestore del Fondo e Fornitore: Ricercare la reputazione, l’esperienza e il track record del fornitore dell’ETF e del gestore del fondo responsabile della gestione dell’ETF. Valutare la loro competenza nella specifica classe di attivi o strategia di investimento. Considera le loro performance passate e la capacità di adattarsi alle condizioni di mercato mutevoli.

Efficienza Fiscale: Valutare l’efficienza fiscale dell’ETF, che si riferisce alla sua capacità di minimizzare eventi imponibili come le distribuzioni di plusvalenze. Cerca ETF con una storia di utilizzo di strategie per ridurre le passività fiscali, come creazioni e riscatti in natura o raccolta di perdite fiscali.

Considerazioni Regolamentari e Strutturali: Comprendere la struttura dell’ETF e eventuali fattori regolamentari associati. Determinare se è fisicamente supportato, cioè detiene gli attivi sottostanti effettivi, o sintetico, dove utilizza derivati per replicare la performance dell’indice. Sii consapevole di eventuali cambiamenti regolamentari o rischi che potrebbero influenzare la performance o le operazioni dell’ETF.

Recensioni e Ricerche: Leggi recensioni, rapporti di ricerca e analisi da fonti affidabili. Considera le intuizioni di pubblicazioni finanziarie, società di ricerca indipendenti o analisti professionisti. Cerca diverse prospettive e opinioni per ottenere una comprensione completa dei punti di forza e delle debolezze dell’ETF. Tendo a coprire ETF unici rispetto ai fondi mainstream, inclusi fondi efficienti in termini di capitale, azioni focalizzate sui fattori e ETF di allocazione degli attivi.

Ricorda, investire in ETF comporta rischi, inclusa la potenziale perdita del capitale. Considera la tua situazione finanziaria personale, gli obiettivi di investimento e la tolleranza al rischio prima di prendere decisioni di investimento. Consulta un consulente finanziario o conduci una ricerca approfondita per assicurarti che l’ETF sia in linea con i tuoi obiettivi di investimento.

Investire è una competenza fondamentale, e non è poi così complicato. Eppure, per molte persone sembra un ostacolo insormontabile. Il problema principale? Non lo fanno. Investire, in fondo, significa rinunciare a spendere oggi per poter (si spera) spendere di più in futuro. Molti sognano di diventare milionari, ma ciò che desiderano davvero è spendere un milione di euro. Sono due cose opposte: diventi milionario proprio non spendendo quel milione che potresti permetterti.

La ricchezza non è il reddito

Hai deciso che vuoi diventare ricco, e lo vuoi con tutto te stesso. Sei così determinato da essere disposto a non spendere soldi oggi, ma a investirli per il futuro. Complimenti! Hai fatto il primo passo verso la ricchezza. Molti pensano che i ricchi siano semplicemente persone che guadagnano tanto. È vero che molti ricchi hanno redditi alti, ma è altrettanto vero che:

Alcuni ricchi guadagnavano tanto solo in passato.

Alcuni non guadagnano quasi nulla.

Altri non hanno mai avuto redditi particolarmente alti.

Il concetto chiave è che ricchezza e reddito elevato non sono la stessa cosa. La ricchezza non è il reddito. Il reddito è ciò che guadagni in un anno; la ricchezza è ciò che possiedi, che tu l’abbia guadagnato o ricevuto in dono. La misura migliore della ricchezza è il patrimonio netto: tutto ciò che possiedi meno tutto ciò che devi. Se vuoi monitorare un solo numero finanziario nella tua vita, segui questo (non il tuo punteggio di credito).

In cosa investire

Ora viene la parte facile: in cosa dovresti investire? Azioni? Obbligazioni? Immobili in affitto? Bitcoin? Esistono infinite opzioni, ma non devi necessariamente sceglierne una o tutte per avere successo.

Uno dei modi più semplici e sicuri per investire è puntare sulle corporazioni più profittevoli della storia. Quando un’azienda di successo genera grandi profitti, il proprietario potrebbe preferire incassare una somma importante piuttosto che continuare a gestirla. Se l’azienda è molto grande, nessuno da solo può permettersi di acquistarla. Così, il proprietario la “vende a tutti” tramite un’Offerta Pubblica Iniziale (IPO).

Dopo un’IPO, le azioni di queste aziende di successo vengono scambiate sui mercati azionari mondiali. Possedendo azioni, condividi i loro profitti. Studi hanno dimostrato che il modo migliore per investire in queste aziende è attraverso i fondi indicizzati, fondi comuni in cui un gruppo di investitori mette insieme i propri soldi e assume un gestore professionista che compra tutte le azioni disponibili: le migliori, le peggiori e tutto ciò che sta in mezzo. Sembra strano, ma è così difficile scegliere solo le azioni vincenti che, in media, comprare tutto è la strategia più efficace.

Questi fondi indicizzati sono disponibili in vari tipi di conti d’investimento, come:

Conto di intermediazione (accessibile a tutti, per qualsiasi scopo).

401(k) (un conto pensionistico offerto dai datori di lavoro, simile ai fondi pensione italiani).

Roth IRA (un conto pensionistico individuale per chi ha un reddito).

529 (un conto per risparmiare per l’istruzione).

Health Savings Account (un conto per spese sanitarie).

Ci sono molti fondi indicizzati, ma non tutti sono validi. Se non sai da dove iniziare, considera questi due:

Vanguard Total Stock Market Index Fund (VTSAX).

Vanguard Total International Stock Market Index Fund (VTIAX).

Quando investire

All’inizio non mi rendevo conto di quanto fosse difficile per le persone capire quando investire. Ora te lo dico chiaro e tondo, così non ci saranno più dubbi. Pronto? Eccolo:

Investi ora. Subito. Ancora. Ora. Fallo adesso.

Ogni volta che ti chiedi “quando dovrei investire?”, ricorda questo consiglio: ora. Ignora le vocine nella tua testa che ti frenano, ignora i commentatori in TV, le riviste o i siti web. Se non dicono “investi ora”, sbagliano. In realtà, c’era un momento migliore di ora: dieci anni fa. Ma quel momento è passato, quindi investi adesso.

Hai ricevuto lo stipendio questo mese? Investi. Hai ricevuto un’eredità? Investi. Hai venduto qualcosa o trasferito un conto pensionistico? Investi subito.

E se il mercato crolla dopo che ho investito?

Capiterà. Circa un terzo delle volte, il mercato scenderà subito dopo il tuo investimento. Mi dispiace, ma fa parte del gioco. Come investitore, il tuo compito è accettare di perdere denaro (temporaneamente) di tanto in tanto. Pensi di poter prevedere quando il mercato scenderà? Non puoi. E nemmeno gli altri. Non mi credi? Prova a tenere un diario delle tue previsioni (e di quelle altrui) sul mercato. Scoprirai presto che nessuna sfera di cristallo funziona, nemmeno la tua.

Non sei ancora convinto? Facciamo un esercizio. Quale di questi momenti sembra buono per investire? (Immagina grafici del mercato azionario):

Un grafico che scende: sembra rischioso, vero? Ma sta per risalire?

Un altro che tocca un massimo storico: chi vorrebbe investire ora? Eppure, potrebbe continuare a salire.

Uno che crolla: forse è il momento perfetto, o forse scenderà ancora.

In realtà, questi sono tutti frammenti dello stesso grafico: un grafico del mercato azionario statunitense degli ultimi 125 anni.

Da lontano, anche eventi come la Grande Depressione degli anni ’30, l’inflazione degli anni ’70 o la crisi finanziaria del 2008 sembrano piccoli intoppi. Nota anche quanto spesso il mercato raggiunge “massimi storici”. Nel 2024, l’S&P 500 ha toccato circa 50 massimi storici! Ecco perché il momento migliore per investire è ora (a meno che tu non abbia una macchina del tempo). Sì, il mercato potrebbe scendere, ma non stai investendo per la prossima settimana o il prossimo anno. Questi sono soldi che non toccherai per 10, 20 o persino 50 anni.

Cosa fare dopo aver investito

Hai investito. Hai messo, diciamo, 2.000 euro dello stipendio di questo mese in un fondo indicizzato Vanguard. E ora? Dovresti controllare il valore ogni giorno? Guardare i notiziari finanziari? No. Preparati a rifare la stessa cosa il prossimo mese.

Ho iniziato a investire nel 2004. Da allora, ho investito ogni mese, ogni anno. Ho investito circa 250 volte, senza sapere se il mercato sarebbe salito o sceso. A volte era luglio 2008, e il mercato è crollato. Altre volte era marzo 2009, e il mercato è rimbalzato. A volte era febbraio 2020, e il mercato è sceso e poi risalito velocemente. Ma negli ultimi vent’anni, la mia costanza è stata premiata. Il valore dei miei investimenti oggi è più alto di quasi tutti i momenti in cui ho investito in passato. E questo non include i dividendi, che ho ricevuto circa 84 volte.

Dopo aver investito per il mese, vivi la tua vita: lavora, divertiti, passa tempo con la famiglia, viaggia, affronta le sfide. Poi, il mese prossimo, quando avrai altri soldi, fai quello che fanno i ricchi: investi.

La maggior parte dei malintesi sulla produttività nasce dal fatto che i cosiddetti guru della produttività misurano tutto in termini di tempo. L’idea di fondo è che, se solo riuscissimo a gestire il tempo in modo più efficace, faremmo più cose. Questo è vero solo in parte, soprattutto per lavori ripetitivi in cui ogni azione richiede un certo tempo e il volume di lavoro è direttamente proporzionale al tempo impiegato. Anche se molti vengono ancora pagati in base alle ore lavorate, come si faceva una volta, la maggior parte dei prodotti o dei risultati oggi si misura più accuratamente in base al valore che aggiungono, indipendentemente da quanto tempo ci è voluto per crearli.

Dal mio punto di vista, la quantità di valore che una persona può generare in media nel tempo è limitata dalla sua creatività individuale. In altre parole, una persona può produrre una quantità X di valore, mentre un’altra ne produce una quantità Y. Se qualcuno crea molto valore in un solo giorno, puoi star certo che il giorno dopo produrrà poco dello stesso tipo di valore. È una questione di media. Per capirlo, pensa a un’oca che depone un uovo d’oro al giorno. Durante l’ora in cui depone l’uovo, l’oca potrebbe essere considerata altamente produttiva. Ingenuamente, si potrebbe pensare che, con una buona gestione del tempo, l’oca possa deporre un uovo ogni ora. Ovviamente, non funziona così. Se le chiedessimo di farlo, si esaurirebbe in fretta.

Come dicevo, credo che ognuno di noi abbia la capacità di produrre una certa quantità di valore ogni giorno senza bruciarsi. Se lasciato libero di agire, è esattamente quello che farà.

Abbiamo:

una certa quantità di energia creativa

una certa quantità di energia fisica

una certa quantità di energia sociale

La produttività non consiste nel fare flessioni con il braccio sinistro mentre ti lavi i denti con il destro. Si tratta di utilizzare al meglio le riserve di energia che ho appena elencato. E questo non si ottiene spingendo al massimo ogni capacità (pensa all’oca). Una parte dell’energia deve essere dedicata anche al mantenimento di queste capacità.

La nostra cultura non è molto brava in questo, ma considera una cosa.

Per utilizzare qualsiasi risorsa, devi assolutamente tenere a mente tre aspetti:

Estrazione

Manutenzione

Espansione

L’estrazione è il processo di utilizzo dell’energia. La produttività non dovrebbe riguardare la massimizzazione del ritmo di estrazione. Ripetiamolo tre volte: la produttività non è massimizzare l’estrazione. Il ritmo di estrazione non deve essere massimizzato. Massimizzare l’estrazione è sbagliato. Non devi massimizzare l’estrazione! Eppure, sembra che molti guru predichino proprio questo. Ed è certamente così che funziona il sistema di ricompense professionali.

Senza manutenzione, pensa alle infrastrutture negli Stati Uniti, per esempio: il sistema alla fine crolla. Senza manutenzione, il sistema non è sostenibile. Se non lo mantieni, muore lentamente, e anche l’estrazione ne risente. La manutenzione è ciò che l’oca fa per riprendersi dopo aver deposto l’uovo.

L’importanza dell’espansione è evidente. Oltre alla manutenzione, il sistema dovrebbe essere migliorato. Questo non significa più grande o di più, ma migliore. Senza espansione, il sistema ristagna e alla fine viene schiacciato da concorrenti che non ristagnano. Anche per questo serve energia. L’espansione è ciò che l’oca fa per diventare più brava a deporre uova.

La produttività deve considerare tutti e tre questi aspetti. Ignorarne uno va bene a breve termine, ma è distruttivo a lungo andare. Certo, ci sono incentivi a breve termine per trascurare manutenzione ed espansione, ma questo comporta costi a lungo termine: lavorare in un vicolo cieco, lasciare che i ponti crollino, gestire il mondo con risorse non rinnovabili. La produttività, quindi, non riguarda l’uso più efficiente del tempo, né il consumo di più energia. Si tratta di utilizzare l’energia nel modo più efficiente possibile.

Questo è esattamente ciò che accade quando si dice che il lavoro si espande per riempire il tempo a disposizione. Ed è anche il motivo per cui avere più tempo libero non porta a fare più cose. Più tempo libero non significa più energia, a meno che l’energia precedente non venga usata per espandere la propria capacità. Di solito, quando si lascia un lavoro (che spesso si concentra solo sull’estrarre il più possibile da te), molta energia deve essere spesa prima in manutenzione per ricostruirti.

Quando le persone cercano consigli sugli investimenti, di solito vogliono sapere cosa dovrebbero fare. Vogliono indicazioni precise, un elenco di mosse da seguire. Ad esempio, potrebbero chiedersi: “Dovrei comprare azioni Nvidia?” oppure “È il momento di vendere i miei titoli internazionali?” o magari qualcos’altro. Desiderano una soluzione chiara, una ricetta per investire i loro soldi.

Ma alcuni dei migliori consigli in materia di investimenti non ti dicono cosa fare, bensì cosa non fare. Questo approccio è stato reso celebre da Charles Ellis nel suo libro del 1998, Winning the Loser’s Game. La sua idea era che per “vincere” nel gioco degli investimenti non servisse per forza scovare la prossima grande occasione, ma bastasse evitare errori costosi. In altre parole, invece di cercare di fare più fuoricampo, l’importante è ridurre gli strike.

Se ci pensi, considerando la natura dei mercati e degli investimenti, questo tipo di “anti-consiglio” ha perfettamente senso. Come recita un detto: “Le azioni salgono per le scale, ma prendono l’ascensore per scendere.” Visto che negli investimenti puoi perdere un sacco di soldi in poco tempo, capisci perché concentrarsi su cosa non fare possa essere molto più efficace rispetto ad altri ambiti.

Ed ecco che oggi Barry Ritholtz riprende questa filosofia nel suo nuovo libro, How Not to Invest, una guida completa su tutto ciò che non dovresti fare quando investi. Dal controllare comportamenti dannosi al riconoscere dati fuorvianti (e molto altro), il libro è un vero e proprio compendio degli errori più comuni negli investimenti e di come evitarli. Ritholtz passa in rassegna praticamente ogni pregiudizio e passo falso legato agli investimenti di cui tu abbia mai sentito parlare (e molti di cui probabilmente non sapevi nulla).

La mia parte preferita del libro si intitola “Errori Evitabili”, dove si analizza come persino le persone benestanti possano inciampare in trappole finanziarie. Una storia racconta di una famiglia miliardaria che è riuscita a investire in Enron, Bernie Madoff e FTX. Ti viene in mente una tripletta peggiore di frodi finanziarie? Oppure che dire di quei due consulenti che sono diventati miliardari spillando commissioni esorbitanti ai loro clienti per anni? Tutto questo, e altro ancora, lo trovi in How Not to Invest.

Ma questo post non è una recensione del libro. È un promemoria: tutti noi commettiamo errori quando investiamo. Detto questo, di seguito ti racconto alcuni dei miei passi falsi finanziari degli ultimi anni.

Investire nelle Aziende degli Amici

Forse ricorderai la mia esperienza in cui ho perso qualche migliaio di dollari con le altcoin o quello che è successo quando possedevo azioni singole, ma questi sono nulla in confronto a quanto probabilmente ho perso con investimenti privati. Dico “probabilmente” perché tutte le aziende private in cui ho investito esistono ancora. Tuttavia, per quanto ne so, oggi valgono meno di quanto fossero stimate nel 2021, quando ho messo i miei soldi.

Nel 2021, sembrava che chiunque stesse investendo in aziende private, criptovalute o qualsiasi cosa su cui riuscisse a mettere le mani. Beh, anch’io ero della partita. Alcuni amici di amici avevano startup che cercavano finanziamenti, e io avevo qualche soldo extra da parte.

Così, ho finito per investire in tre aziende private che mi erano state segnalate tramite la mia rete di conoscenze. Ognuna mi è stata presentata come un’opportunità esclusiva, non aperta al pubblico. Tecnicamente era vero, ma era altrettanto vero che le valutazioni di queste aziende erano gonfiate. Solo che allora non lo sapevo.

Da quando ho fatto quegli investimenti, due di queste tre aziende hanno affrontato un “down round” (cioè hanno raccolto fondi a una valutazione inferiore), e una ha meno di 9 mesi di liquidità prima di fallire. Certo, è possibile che una di queste venga venduta per miliardi e io recuperi tutto con gli interessi. Ma, a giudicare dalle loro performance dal 2021 a oggi, non ci spererei troppo.

L’unica cosa che mi ha salvato con questi investimenti privati è che ho messo sul piatto solo il 5% del mio patrimonio netto dell’epoca. Eppure, vedere il 5% del tuo patrimonio svanire non è facile per nessuno. Ecco perché ho smesso con gli investimenti privati. Non investo più in qualcosa solo perché arriva dalla mia rete di contatti. Non sto dicendo che non lo farò mai più, ma per ora ho imparato la lezione.

Prevedere le Politiche Fiscali Future (e Agire di Conseguenza)

Non tutti i miei errori riguardano cosa ho scelto di comprare. Alcuni hanno a che fare con il quando ho preso certe decisioni. L’ultimo errore di tempistica è stato vendere un mucchio di azioni nel mio conto di intermediazione, convinto che le tasse sui guadagni di capitale sarebbero aumentate con una presidenza di Kamala Harris.

Ovviamente non sapevo se avrebbe vinto o perso le elezioni, ma ero abbastanza sicuro che, in caso di vittoria, le aliquote sarebbero salite. Così, ho realizzato alcuni guadagni per proteggermi da questa possibilità.

Col senno di poi, è stato chiaramente un errore. Probabilmente ho pagato più tasse su alcuni investimenti di quanto avrei fatto tenendoli semplicemente in portafoglio.

Nel grande schema delle cose, non è un errore gravissimo, ma il comportamento che c’è dietro sì. Ho fatto un po’ di “market timing” basandomi sulla mia previsione sulle future politiche fiscali.

Non è la prima volta che lo faccio, tra l’altro. Questo dimostra quanto sia difficile azzeccare decisioni del genere. Se nel 2015 mi avessi detto che le tasse sul reddito sarebbero scese in futuro, avrei risposto: “Impossibile.” Avevo torto allora e ho avuto torto anche l’anno scorso sulle aliquote dei guadagni di capitale.

Non prendere decisioni finanziarie basandoti su possibili cambiamenti futuri nelle politiche fiscali. Aspetta che il cambiamento sia confermato, poi fai la scelta migliore possibile. Mi ringrazierai dopo.

Essere Pigro con i Propri Soldi

Nonostante scriva di finanza personale e investimenti ogni settimana, a volte sono sorprendentemente pigro con alcuni aspetti del mio denaro. Un esempio? Non aver completato anni fa la configurazione del mio account TreasuryDirect per accedere agli I bond. Gli I bond sono obbligazioni il cui interesse varia ogni sei mesi in base all’inflazione.

Sapevo degli I bond già nel 2022, ma ho finito di configurare il mio account solo di recente. Il problema è che, per qualche motivo assurdo, sono stato segnalato per verificare la mia identità con un processo separato su TreasuryDirect. Mi sembrava una scocciatura, così ho deciso di lasciar perdere. Sono stato pigro.

Ripensandoci, non è stata una gran mossa: avrei potuto guadagnare di più sui miei soldi mentre l’inflazione galoppava negli ultimi anni. Tra tutti gli errori elencati qui, questo è senz’altro il meno grave. Eppure, dimostra come anche chi si interessa a queste cose (cioè io) possa procrastinare su certi aspetti delle proprie finanze.

Purtroppo, puoi permetterti di essere pigro coi tuoi soldi solo dopo aver messo in piedi i processi giusti. Solo allora puoi permetterti di pensarci meno. Ma quando ci sono grandi cambiamenti nell’economia (inflazione, crolli di mercato, ecc.), non è il momento di rilassarsi. Io l’ho fatto e ho perso chissà quanto per questo.

Fortunatamente, tu non devi seguire la stessa strada. Puoi imparare dai miei errori (o da quelli di chiunque altro).

La Morale (Puoi Imparare da Chiunque)

Commettere errori fa parte del processo di investimento. Anche gli investitori di successo hanno avuto la loro dose di scivoloni. Non conosco nessuno che non ne abbia fatti.

Ed è proprio questo che rende gli errori di investimento preziosi, diversamente dai punti di forza. Sono universali e puoi impararli da chiunque. Davvero. Non devi essere bravo a scegliere azioni come Warren Buffett per insegnarmi qualcosa su un tuo passo falso. Non devi saper leggere un bilancio come Aswath Damodaran per mettermi in guardia sui pericoli di un certo investimento.

Siamo tutti uguali quando si tratta di condividere i nostri errori. C’è una certa bellezza in questo. È un’esperienza umana condivisa. Sta a te decidere se vuoi imparare da queste esperienze altrui.

Gli investimenti passivi hanno assolutamente rivoluzionato il panorama degli investimenti per gli investitori individuali. Non solo hanno drasticamente ridotto i costi di proprietà degli asset, ma lo hanno fatto offrendo al contempo rendimenti solidi. Ciò che è iniziato come un’idea radicale per comprare l’intero mercato senza preoccuparsi di scegliere i vincitori rappresenta oggi il 57% di tutti gli asset dei fondi azionari, per un valore di oltre 13 trilioni di dollari.

Tuttavia, con la rapida ascesa della proprietà passiva, alcuni investitori hanno iniziato a lanciare l’allarme. L’avvertimento più recente è arrivato da Chamath Palihapitiya, che ha dichiarato che gli investitori passivi al dettaglio andranno incontro a un “brusco risveglio se la situazione non viene affrontata.” Lasciando da parte l’ironia di Palihapitiya che “si preoccupa” per gli investitori individuali (dopo averne approfittato per 750 milioni di dollari attraverso i suoi SPAC falliti), la sua critica merita una risposta equa.

Palihapitiya fa parte di un crescente gruppo di investitori professionisti che denunciano i rischi degli investimenti passivi. Tra questi, nessuno è più esplicito di Michael Green. Green, ex gestore di hedge fund e attuale Portfolio Manager e Chief Strategist presso Simplify, ritiene che ci sia una bolla passiva pronta a scoppiare. Se vuoi capire meglio le opinioni di Green, consiglio di leggere questo ottimo profilo su di lui.

Sebbene non analizzerò tutti gli argomenti di Green, le maggiori critiche agli investimenti passivi si riducono essenzialmente a tre punti:

Distorsione dei prezzi: Gli investimenti passivi distorcono i prezzi di mercato, creando un effetto momentum che rende le azioni più grandi ancora più grandi.

Instabilità del mercato: Gli investimenti passivi portano a una maggiore instabilità del mercato.

Problemi di governance aziendale: Gli investimenti passivi portano a una maggiore concentrazione di mercato tra le società di gestione dei fondi, sollevando preoccupazioni sulla governance aziendale.

Esaminerò ciascuno di questi punti per rispondere alla domanda: c’è un problema con gli investimenti passivi?

Problema 1: Distorsione dei prezzi (circuiti di feedback positivo)

Il primo, e forse più grande, problema con gli investimenti passivi è che i fondi passivi acquistano azioni di società basandosi sul peso delle società negli indici, piuttosto che sui fondamentali. Ciò distorce il processo di scoperta del prezzo e porta le società più grandi (che hanno un peso maggiore negli indici passivi) a diventare sempre più grandi col tempo.

In altre parole, l’afflusso continuo di denaro nei fondi passivi ogni busta paga ha creato i “Magnificent 7,” non le performance delle aziende sottostanti.

Formalmente, questo è noto come circuito di feedback positivo, che può essere rappresentato visivamente dal simbolo antico dell’ouroboros (un serpente che si morde la coda).

Questo meccanismo si traduce così:

Un fondo compra un’azione.

Il prezzo dell’azione aumenta.

Il prezzo più alto porta a rendimenti migliori per il fondo.

I rendimenti migliori attirano più investitori.

Più denaro fluisce nel fondo.

Il ciclo si ripete.

C’è un eccellente studio intitolato Ponzi Funds che ha analizzato come questi circuiti di feedback funzionano nella pratica:

Il trading guidato dai flussi in questi titoli causa una pressione sui prezzi, che aumenta le posizioni esistenti dei fondi, generando rendimenti realizzati. Decomponiamo i rendimenti dei fondi in una componente di pressione sui prezzi (auto-gonfiata) e una componente fondamentale, dimostrando che, nell’allocare capitale tra i fondi, gli investitori non sono in grado di distinguere se i rendimenti realizzati siano auto-gonfiati o fondamentali.

Meccanicamente, l’argomento ha senso. Con l’afflusso di denaro nei fondi passivi per acquistare azioni, i gestori attivi non sono in grado di competere con questi investitori passivi per determinare accuratamente il prezzo delle azioni. Come ha detto Michael Green:

I gestori attivi non hanno abbastanza scala nemmeno per opporsi, giusto? È come mettersi davanti a uno schiacciasassi e cercare di fermarlo.

Non sono in disaccordo con questo argomento, ma non sono sicuro che siamo già arrivati a quel punto. Sebbene gli investitori passivi possiedano attualmente oltre il 50% di tutti gli asset dei fondi, non ho visto prove che la proprietà passiva, di per sé, abbia portato a prezzi più alti.

Dopotutto, se la proprietà passiva portasse a prezzi più alti, allora le azioni più detenute passivamente dovrebbero essere anche le più sopravvalutate, giusto? Ma non è ciò che vediamo nei dati.

Come ha evidenziato Eric Balchunas, analista senior di ETF presso Bloomberg, nel settembre 2024, le azioni con una maggiore proprietà passiva non sono più costose di quelle con una proprietà passiva inferiore :

Se non vediamo un impatto sulle valutazioni, allora dove dovremmo aspettarci di vederlo?

Questo mi porta a pensare che il problema dei circuiti di feedback positivo sia una questione di liquidità e non necessariamente di proprietà passiva. Finché c’è abbastanza liquidità per determinare i prezzi, l’impatto della proprietà passiva dovrebbe essere relativamente minimo. È esattamente ciò che hanno suggerito anche gli autori dello studio Ponzi Funds:

Forniamo una semplice misura di segnalazione normativa — l’illiquidità del fondo — che cattura il potenziale di un fondo per rendimenti auto-gonfiati.

Pertanto, una maggiore liquidità delle azioni riduce la probabilità di rendimenti auto-gonfiati (ovvero i circuiti di feedback positivo).

Sebbene io sia d’accordo sul fatto che gli investimenti passivi probabilmente stiano distorcendo i prezzi in qualche parte del mercato, dubito che questo sia il caso dei Magnificent 7 o dell’S&P 500 nel complesso. Quindi, quando Michael Green afferma: “Non è che le persone siano davvero così colpite da Nvidia. È solo che metà del mercato non se ne cura davvero e non ti venderà azioni,” non sono d’accordo.

Nvidia è un titolo enorme e altamente liquido. Sebbene oggi l’acquisto indiscriminato da parte degli investitori passivi potrebbe mantenerne il prezzo leggermente elevato, ciò non spiega come sia diventata la seconda azienda più preziosa al mondo. Nvidia non è passata da 350 miliardi di dollari a 3,5 trilioni in due anni grazie agli investitori passivi. Sono stati gli investitori attivi a far salire il prezzo mentre superava ripetutamente le previsioni sugli utili (con riferimento a Michael Batnick).

Sono disposto ad accettare la sconfitta e ammettere che gli investitori passivi possano aumentare le valutazioni ai margini o in azioni altamente illiquide, ma affermare che le azioni più grandi siano grandi solo grazie agli investimenti passivi sembra molto forzato. Sebbene un giorno gli investitori passivi possano causare tali distorsioni dei prezzi per le azioni più grandi, oggi non vedo prove significative in tal senso.

Tuttavia, anche se gli investitori passivi non stanno necessariamente rendendo le aziende più grandi ancora più grandi, potrebbero comunque rendere il mercato complessivamente meno stabile. Passiamo ora a esaminare questo aspetto.

Problem 2: Market Instability

Another big critique of passive investing is that it creates more market instability. Since passive funds have to buy based on fund flows rather than fundamentals, their behavior could amplify price movements in either direction. For example, during periods of market volatility, if many investors tried to exit their passive funds at once, it could lead to a cascading, negative feedback loop of selling.

This was the basic argument put forth by Michael Burry when he compared index funds to subprime CDOs. Burry used the analogy of a crowded theater with only one exit door. As he stated, “The theater keeps getting more crowded, but the exit door is the same as it always was.”

While I can see why Burry’s argument is correct in theory, it doesn’t seem to hold in practice. If we look at the 2020 How America Invests study by Vanguard, we can see that most passive investors don’t rush for the exit door even when things look the bleakest.

As illustrated in the figure below, only 10% of all Vanguard assets were traded during the first half of 2020 (at the start of the COVID-19 pandemic), compared to 8% in 2019:

Nonostante uno dei periodi più volatili nella storia dei mercati, la maggior parte degli investitori passivi non ha fatto molto.

Infatti, solo il 15% di tutti gli investitori Vanguard ha apportato cambiamenti significativi al proprio portafoglio (dove “significativo” è definito come una variazione del 10% o più nella loro allocazione azionaria) durante questo periodo. È possibile vedere questo dato nella tabella sottostante, che mostra la percentuale di investitori che ha aumentato o diminuito la propria allocazione azionaria di oltre il 10% nella prima metà del 2020:

La cosa più curiosa di questa tabella (e in contraddizione con l’argomento di Burry) è che un sottoinsieme di investitori ha effettivamente aumentato la propria allocazione azionaria mentre il mercato azionario precipitava. Quindi, mentre alcuni fondi uscivano dalla porta di uscita, altri entravano.

Questi dati suggeriscono che la paura di un circuito di feedback negativo indotto dagli investimenti passivi sia esagerata. Ovviamente, se tutti gli investitori passivi uscissero dai loro fondi contemporaneamente, si verificherebbe un crollo massiccio dei prezzi, come sostiene Burry. Ma questo è vero per qualsiasi classe di asset. Se un gruppo di investitori iniziasse a vendere una classe di asset in massa, il suo prezzo calerebbe drasticamente. I veicoli passivi non sono il problema in questo caso.

I circuiti di feedback negativi esistono nei mercati da molto prima che fossero inventati i fondi indicizzati passivi. Pertanto, se questo rischio dovesse mai concretizzarsi, non credo che i fondi passivi sarebbero i responsabili.

A difesa di Burry, però, ci sono alcune prove accademiche che dimostrano come la crescita degli investimenti passivi abbia portato a un aumento della volatilità del mercato. Uno studio ha rilevato che “la rapida crescita dei fondi passivi ha reso la domanda di azioni dell’11% più anelastica, influenzando significativamente l’elasticità dei prezzi nel mercato azionario statunitense.” In altre parole, gli investimenti passivi hanno ridotto la capacità del mercato di fissare i prezzi, rendendolo meno efficiente.

Alcune ricerche della Federal Reserve supportano questa tesi. Tuttavia, le stesse ricerche hanno rilevato che altri tipi di rischi finanziari (come la trasformazione della liquidità e il rischio di riscatto dai fondi) sono diminuiti con l’aumento degli investimenti passivi. Pertanto, l’impatto complessivo degli investimenti passivi sulla stabilità del mercato potrebbe non essere così netto come pensavamo inizialmente.

Sebbene i rischi sistemici per gli investitori passivi durante i periodi di volatilità siano probabilmente esagerati (come illustrato dai dati di Vanguard), l’aumento della proprietà passiva probabilmente incrementerà la volatilità del mercato in futuro. Non ho dubbi che i mercati diventeranno meno efficienti man mano che gli investimenti passivi prenderanno una quota sempre maggiore rispetto a quelli attivi. Tuttavia, ciò dovrebbe fornire più opportunità per i gestori attivi di ottenere rendimenti superiori nel lungo periodo. Sfortunatamente per loro, finora non ho visto alcuna prova di ciò.

Problema 3: Questioni di Corporate Governance

Infine, gli oppositori degli investimenti passivi hanno suggerito che la concentrazione della proprietà delle azioni statunitensi (attraverso i fondi passivi) abbia creato problemi di governance aziendale. Sostengono che, poiché questi grandi gestori di fondi votano per conto dei loro proprietari (cioè gli investitori individuali), finiscono per avere un livello eccessivo di controllo sulle grandi aziende americane. Ho discusso brevemente di questo quando ho parlato della “teoria del complotto” su Vanguard, BlackRock e State Street, e credo che questo argomento abbia un certo fondamento.

Tra tutti i problemi legati agli investimenti passivi, il potere concentrato di voto sembra essere il più legittimo. È vero che queste società hanno un’influenza sproporzionata su come le aziende si governano. Quindi, se decidono di promuovere iniziative sul cambiamento climatico o un’agenda DEI (Diversity, Equity, Inclusion), possono farlo. Sarebbe difficile per qualsiasi investitore individuale o piccolo gruppo di investitori contrastare questa influenza.

Tuttavia, in difesa di Vanguard, BlackRock e State Street, non credo che la maggior parte dei proprietari di fondi (cioè gli investitori individuali) sia sufficientemente interessata alle questioni di governance aziendale da votare direttamente. Come ho osservato nella mia discussione precedente, solo Vanguard ha votato su oltre 30.000 proposte di gestione nel 2023. Aspettarsi che gli investitori individuali dedichino tempo a un numero così elevato di votazioni per delega non è né efficiente né fattibile su larga scala.

Sebbene il potere di voto concentrato nelle principali aziende americane possa sicuramente rappresentare un problema, credo che alcune iniziative stiano cercando di affrontarlo nel modo giusto. Vanguard, in particolare, ha annunciato alla fine del 2023 il lancio di un programma di voto per delega opzionale per alcuni dei suoi fondi. I risultati iniziali del programma sono stati promettenti, con oltre 40.000 investitori Vanguard che hanno votato nel 2024.

Anche se questo non risolve completamente il problema del potere di voto concentrato, credo sia un passo importante nella giusta direzione. Dovremo aspettare per vedere come si evolverà questa situazione nei prossimi anni.

Conclusione: Nessuna soluzione semplice

Se dovessi giudicare i rischi più comuni associati agli investimenti passivi, direi quanto segue:

Distorsione dei prezzi: Non ancora, ma forse in futuro.

Instabilità del mercato: In parte.

Questioni di governance aziendale: Vere, ma in miglioramento.

Nel complesso, sembra che gli investimenti passivi abbiano causato alcune distorsioni minori nei mercati. Tuttavia, i problemi più grandi sembrano ancora lontani. È come ha detto Michael Green a proposito del super vulcano sotto Yellowstone: sappiamo tutti che è un problema, ma al momento non possiamo fare molto.

Questo è il problema principale che ho con i critici degli investimenti passivi: non offrono soluzioni concrete al problema della passività. Si lamentano del fatto che i prezzi di mercato siano distorti dagli investitori passivi, ma non propongono alcun modo realistico per consentire agli investitori retail di superare questa situazione.

Cosa dovrei fare? Diventare un gestore attivo? Ignorare del tutto le azioni? Fare arbitraggio sui ribilanciamenti degli indici per acquistare le azioni che saranno aggiunte a un indice prima che vengano aggiunte?

Nessuna di queste è un’opzione realistica per la stragrande maggioranza degli investitori individuali. Ma non fidarti solo delle mie parole. Cliff Asness, di recente, è intervenuto in The Compound and Friends e ha discusso a fondo di questo stesso tema. La sua opinione è che i mercati siano diventati leggermente meno efficienti e che la responsabilità possa essere in parte degli investimenti passivi, ma la vera spiegazione è probabilmente multi-dimensionale (cioè ci sono molteplici fattori in gioco).

Questa è probabilmente la risposta più veritiera. Sfortunatamente, la maggior parte delle persone non vuole sentire una risposta che si riduca a: è complicato.

Infine, non ho nulla contro chi critica gli investimenti passivi. Sono una voce intellettuale importante in questo dibattito e ho imparato molto da loro. Tuttavia, basandomi sulle prove disponibili, credo che nessuna delle loro previsioni più catastrofiche si realizzerà nel prossimo futuro.

Mi ricordo di aver sentito il consiglio di concentrarmi su un’abitudine all’anno e di aver pensato che fosse una stupidaggine colossale.

Si dice che ci vogliano 30 giorni per costruire una nuova abitudine, no? Quindi, in teoria, potresti sceglierne una al mese e alla fine dell’anno trasformarti in un superuomo che corre, medita, fa bagni di ghiaccio, si alza presto, tiene un diario, massimizza Duolingo e chi più ne ha più ne metta.

Ma non funziona mai proprio così, vero?

Ho iniziato a interessarmi al miglioramento delle mie abitudini quando ero all’università. “Il potere delle abitudini” (Atomic Habits non era ancora uscito) mi ha aperto gli occhi: il mio stile di vita era più sotto il mio controllo di quanto pensassi. Potevo coltivare in me stesso quelle qualità che invidiavo negli altri.

Così ho iniziato a provare a adottare diverse abitudini. Ho provato ad allenarmi regolarmente. Ho provato ad alzarmi ogni giorno alle 5:30. Ho provato a meditare tutti i giorni. E spesso l’abitudine reggeva, per un po’. Poi però qualcosa la interrompeva, crollava tutto, e io mollavo per settimane, mesi, a volte anni.

A un certo punto ho quasi smesso di fare questi tentativi aggressivi di cambiare le mie abitudini. Mi sembravano inutili. Una nuova routine funzionava per un periodo, poi svaniva, sostituita da qualche altro oggetto luccicante che attirava la mia attenzione.

Ma lungo la strada è successo qualcosa di diverso. Alcune abitudini hanno iniziato a formarsi da sole.

L’esempio più grande è bere meno. Ho smesso di bere per un anno, da giugno 2020 al 2021, ma dopo quel periodo ho deciso di ricominciare. All’inizio andava bene, era divertente avere di nuovo l’alcol nella mia vita. Ma poi ha iniziato a crescere un senso di fastidio. Volevo smettere di nuovo.

Non l’ho fatto, però, almeno non in modo drastico. Ci sono state un paio di volte in cui ho preso una pausa deliberata di una settimana o persino un mese, ma i periodi senza bere si sono naturalmente allungati sempre di più. C’è qualcosa nel ricordarmi continuamente il desiderio di smettere, e poi farlo e sentirmi bene, che ha lentamente spinto l’abitudine in quella direzione senza che dovessi forzarla.

Da un lato, potrebbe sembrare un fallimento: desideravo sviluppare questa abitudine di non bere quattro anni fa e ci sto ancora lavorando.